Ciao! Lo so, Stato Patrimoniale e Conto Economico possono sembrare due mostri sacri della contabilità, qualcosa di ostico e complicato. Ti capisco perfettamente! Quante volte ti sei sentito perso tra Attivo, Passivo, Ricavi e Costi? Non preoccuparti, ci siamo passati tutti! L'obiettivo qui è rendere questi concetti più chiari e accessibili, un passo alla volta.

Lo Stato Patrimoniale: Una Fotografia della Tua Azienda

Immagina lo Stato Patrimoniale come una fotografia istantanea della situazione finanziaria della tua azienda in un preciso momento. Ti dice cosa possiede (l'Attivo) e come è stato finanziato (il Passivo e il Patrimonio Netto).

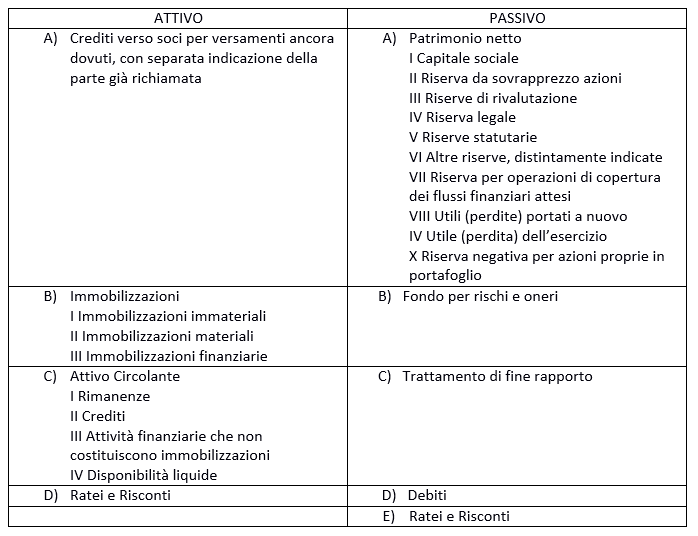

L'Attivo: Cosa Possiede l'Azienda

L'Attivo è tutto ciò che l'azienda controlla e che può generare benefici economici futuri. Si divide generalmente in:

- Attivo Corrente: Cassa, banche, crediti verso clienti (soldi che ti devono), rimanenze (magazzino). Sono beni che si trasformano in liquidità in tempi brevi (entro l'anno).

- Attivo Non Corrente: Immobili, impianti, macchinari, partecipazioni in altre società. Sono beni che durano più di un anno.

Pensa all'Attivo come a tutto quello che serve all'azienda per svolgere la sua attività. Se hai un bar, l'Attivo sono il bancone, le macchine del caffè, le sedie, le scorte di caffè e bevande, e i soldi in cassa.

Il Passivo e il Patrimonio Netto: Come è Stato Finanziato l'Attivo

Il Passivo sono i debiti dell'azienda verso terzi. Il Patrimonio Netto rappresenta il capitale proprio, cioè i soldi investiti dai proprietari più gli utili (o meno le perdite) accumulati nel tempo.

- Passivo Corrente: Debiti verso fornitori (soldi che devi ai fornitori), debiti tributari (tasse da pagare), debiti verso banche a breve termine.

- Passivo Non Corrente: Mutui, obbligazioni.

- Patrimonio Netto: Capitale sociale, riserve, utili (o perdite) portati a nuovo.

Il Passivo e il Patrimonio Netto ti dicono come hai finanziato l'Attivo. Hai preso un mutuo (Passivo) per comprare i macchinari (Attivo)? Hai investito i tuoi risparmi (Patrimonio Netto) per avviare l'attività?

L'equazione fondamentale dello Stato Patrimoniale è: Attivo = Passivo + Patrimonio Netto

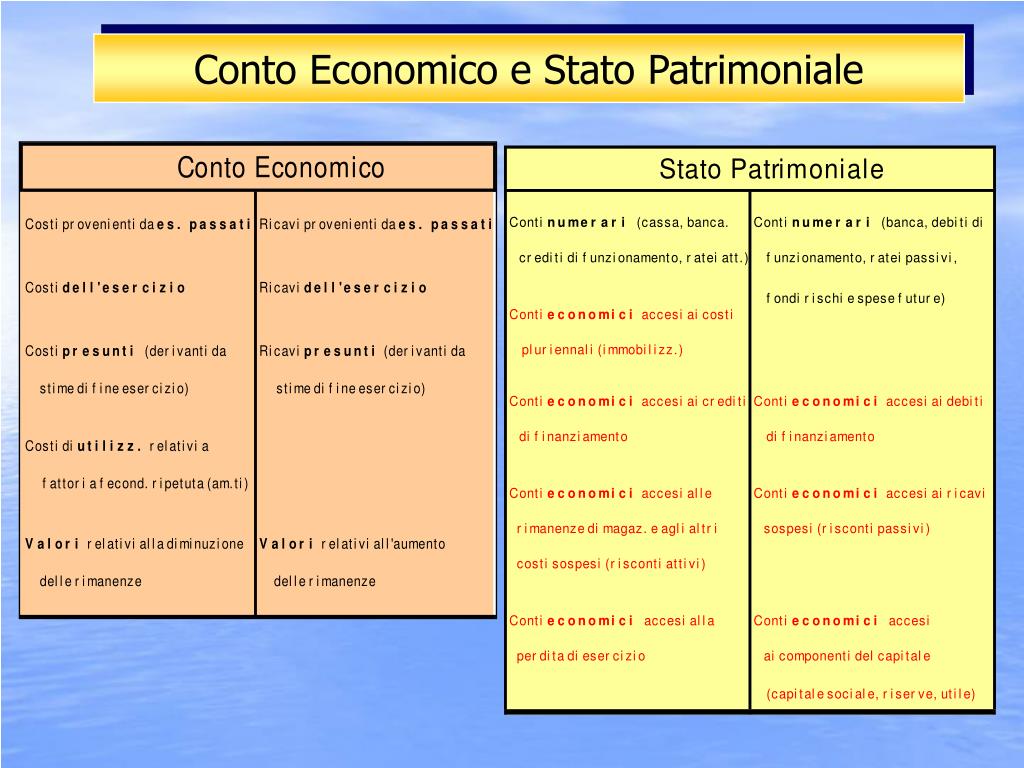

Il Conto Economico: Il Film dei Risultati dell'Azienda

Se lo Stato Patrimoniale è una fotografia, il Conto Economico è un film! Racconta la storia di come l'azienda ha generato utili (o perdite) in un determinato periodo (solitamente un anno).

Ricavi e Costi: Gli Ingredienti del Successo (o dell'Insuccesso)

Il Conto Economico si concentra su Ricavi e Costi. I Ricavi sono i soldi che l'azienda guadagna vendendo beni o servizi. I Costi sono le spese sostenute per produrre e vendere quei beni o servizi.

- Ricavi: Vendite di prodotti, prestazioni di servizi.

- Costi: Costo del venduto (materie prime, manodopera diretta), spese per il personale, ammortamenti (la svalutazione dei beni strumentali), costi per servizi (energia elettrica, affitto).

La differenza tra Ricavi e Costi determina l'Utile (o la Perdita) d'esercizio. Se i Ricavi sono maggiori dei Costi, l'azienda ha generato un utile. Altrimenti, ha subito una perdita.

Un Esempio Pratico

Immagina di gestire una piccola gelateria. I tuoi Ricavi sono le vendite di gelati. I tuoi Costi sono gli ingredienti (latte, zucchero, frutta), gli stipendi dei dipendenti, l'affitto del locale, l'energia elettrica, ecc. Se hai venduto più gelati di quanto hai speso, hai generato un utile! Questo utile andrà ad aumentare il Patrimonio Netto nello Stato Patrimoniale.

Spero che questa spiegazione ti sia stata utile. Ricorda, la chiave è la pratica! Prova a identificare le voci dello Stato Patrimoniale e del Conto Economico di aziende che conosci (anche piccoli negozi o attività locali). Questo ti aiuterà a rendere i concetti più concreti e a fissarli nella mente. Non arrenderti! Con un po' di impegno e costanza, diventerai un esperto!