Hai mai sentito parlare di Conto Economico e Stato Patrimoniale e ti sei sentito perso in un mare di tecnicismi? Non preoccuparti, non sei solo! Molti imprenditori e professionisti, soprattutto all'inizio, si sentono intimiditi da questi documenti contabili. L'obiettivo di questo articolo è proprio quello di rendere questi concetti accessibili e comprensibili, spiegando in modo chiaro e pratico cosa sono, a cosa servono e come interpretarli, utilizzando un linguaggio semplice e concentrandoci sull'essenziale. Ci rivolgeremo in particolare a piccoli imprenditori, professionisti, aspiranti imprenditori e a chiunque desideri avere una comprensione di base della contabilità aziendale.

Cos'è il Conto Economico?

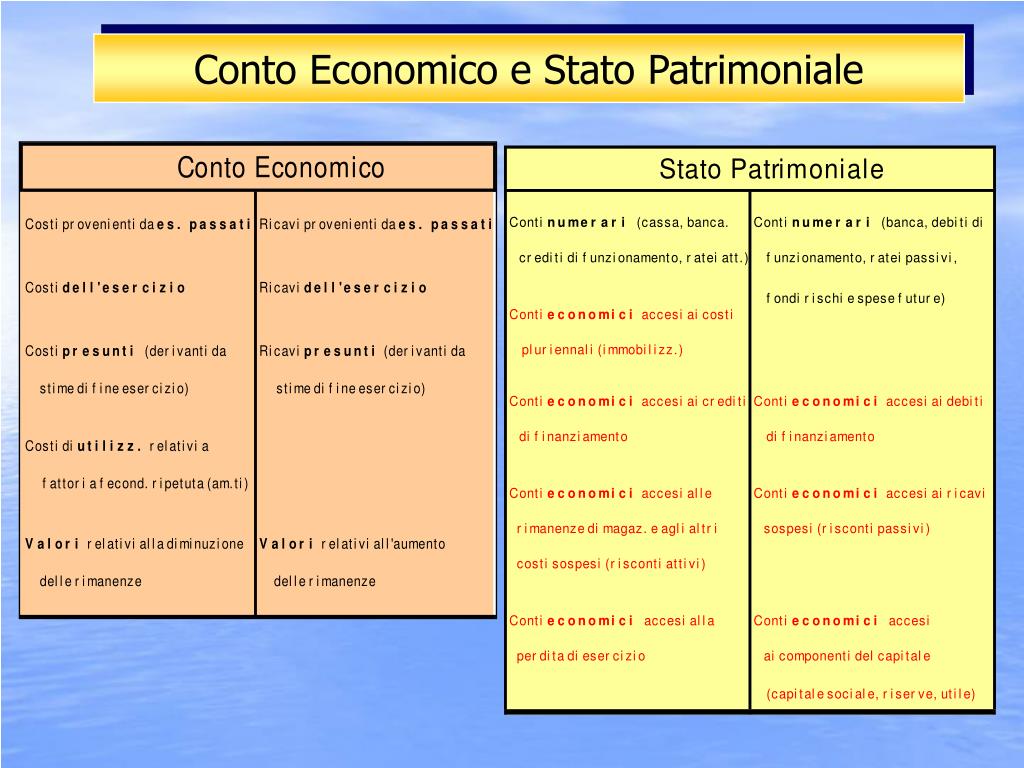

Immagina il Conto Economico come un film che racconta la performance economica della tua azienda durante un determinato periodo, di solito un anno. Questo film non mostra singoli eventi, ma un riassunto delle entrate e delle uscite, permettendoti di capire se la tua attività ha generato un utile (guadagno) o una perdita.

Le voci principali del Conto Economico:

- Ricavi delle Vendite e delle Prestazioni: Rappresentano l'ammontare totale delle vendite di beni o servizi effettuate dall'azienda nel periodo considerato. In pratica, sono i soldi che entrano dalle tue vendite.

- Costo del Venduto: È il costo direttamente associato alla produzione o all'acquisto dei beni venduti. Ad esempio, se vendi magliette, il costo del venduto includerà il costo del tessuto, della manodopera per confezionarle e l'eventuale costo di acquisto se le hai comprate già fatte.

- Utile Lordo: Si ottiene sottraendo il costo del venduto dai ricavi delle vendite. Rappresenta il guadagno "grezzo" prima di considerare le altre spese operative.

- Costi Operativi: Sono tutte le spese necessarie per far funzionare l'azienda, come stipendi, affitti, utenze, spese di marketing, ecc.

- Utile Operativo (EBIT): Si ottiene sottraendo i costi operativi dall'utile lordo. Indica la redditività dell'azienda derivante dalla sua attività principale, senza considerare gli oneri finanziari e le tasse.

- Oneri Finanziari: Sono gli interessi passivi su prestiti e finanziamenti.

- Utile Prima delle Imposte: Si ottiene sottraendo gli oneri finanziari dall'utile operativo.

- Imposte sul Reddito: Sono le tasse che l'azienda deve pagare sull'utile.

- Utile Netto: È l'utile finale dopo aver pagato tutte le spese, inclusi gli oneri finanziari e le imposte. Questo è il guadagno effettivo che rimane all'azienda.

In sintesi, la formula fondamentale del Conto Economico è: Ricavi - Costi = Utile/Perdita.

Cos'è lo Stato Patrimoniale?

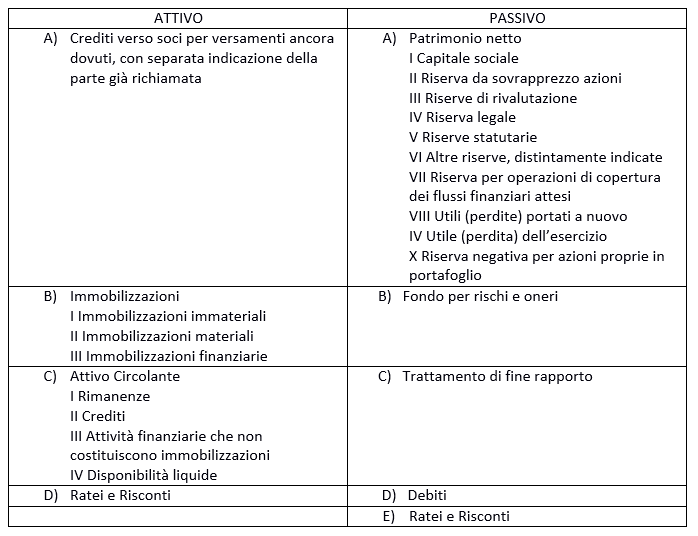

A differenza del Conto Economico che "racconta" una storia nel tempo, lo Stato Patrimoniale è come una fotografia scattata in un preciso istante (solitamente alla fine dell'anno fiscale). Questa foto mostra la situazione finanziaria dell'azienda, evidenziando cosa possiede (Attività) e come è stato finanziato (Passività e Patrimonio Netto).

Le voci principali dello Stato Patrimoniale:

- Attività: Rappresentano ciò che l'azienda possiede. Si dividono in:

- Attività Correnti: Sono quelle che si trasformano in liquidità entro un anno (es. cassa, banca, crediti verso clienti, rimanenze di magazzino).

- Attività Non Correnti (Immobilizzazioni): Sono quelle destinate a rimanere nell'azienda per più di un anno (es. terreni, fabbricati, macchinari, attrezzature, brevetti).

- Passività: Rappresentano i debiti dell'azienda verso terzi. Si dividono in:

- Passività Correnti: Sono i debiti che devono essere pagati entro un anno (es. debiti verso fornitori, debiti tributari, rate di mutuo a breve termine).

- Passività Non Correnti: Sono i debiti che devono essere pagati oltre un anno (es. mutui, finanziamenti a lungo termine).

- Patrimonio Netto: Rappresenta il valore "netto" dell'azienda, ovvero la differenza tra le Attività e le Passività. È la parte di Attività che appartiene agli azionisti o al proprietario dell'azienda. Include:

- Capitale Sociale: L'ammontare del capitale investito dai soci o dal proprietario.

- Riserve: Utili accantonati negli anni precedenti.

- Utile (o Perdita) dell'esercizio: L'utile o la perdita generata nell'ultimo anno, proveniente dal Conto Economico.

La formula fondamentale dello Stato Patrimoniale è: Attività = Passività + Patrimonio Netto. Questa equazione deve sempre essere in equilibrio.

Come Interpretare il Conto Economico e lo Stato Patrimoniale

Comprendere le voci del Conto Economico e dello Stato Patrimoniale è solo il primo passo. Il vero valore di questi documenti risiede nella loro interpretazione, che permette di valutare la salute finanziaria dell'azienda e prendere decisioni informate.

Analisi del Conto Economico:

- Margini di Redditività: Calcola i margini di utile (lordo, operativo, netto) in percentuale sui ricavi. Questo ti permette di capire quanto efficacemente l'azienda trasforma i ricavi in profitto. Ad esempio, un margine di utile netto del 10% significa che per ogni 100 euro di ricavi, l'azienda guadagna 10 euro netti.

- Andamento dei Ricavi e dei Costi: Confronta i dati del Conto Economico con quelli degli anni precedenti per individuare trend significativi. Stanno aumentando i ricavi? Stanno aumentando i costi più velocemente dei ricavi?

- Analisi dei Costi: Analizza la composizione dei costi per individuare aree di miglioramento. Ci sono costi che possono essere ridotti o ottimizzati?

Analisi dello Stato Patrimoniale:

- Rapporti di Liquidità: Misura la capacità dell'azienda di far fronte ai propri impegni a breve termine. Un indicatore importante è il Current Ratio (Attività Correnti / Passività Correnti). Un valore superiore a 1 indica che l'azienda ha più attività correnti che passività correnti.

- Rapporti di Indebitamento: Misura il livello di indebitamento dell'azienda. Un indicatore importante è il Debt-to-Equity Ratio (Passività Totali / Patrimonio Netto). Un valore elevato indica un alto livello di indebitamento.

- Analisi della Composizione dell'Attivo: Valuta la composizione delle attività per capire come sono investiti i capitali dell'azienda. C'è troppo capitale immobilizzato? C'è troppo magazzino?

Per un'analisi più approfondita, è consigliabile confrontare i dati della propria azienda con quelli di aziende simili nel settore di riferimento (benchmarking) e monitorare i principali indicatori nel tempo.

Esempi pratici:

Immaginiamo una piccola pizzeria. Dal Conto Economico, il proprietario può vedere se i ricavi delle pizze vendute sono sufficienti a coprire i costi degli ingredienti, del personale, dell'affitto e delle utenze, e quindi capire se l'attività è redditizia. Dallo Stato Patrimoniale, può vedere se ha abbastanza liquidità in cassa per pagare i fornitori, quanto vale l'attrezzatura della pizzeria (forno, impastatrice, ecc.) e quanti debiti ha verso la banca per il finanziamento iniziale.

Un altro esempio: un freelance che offre servizi di web design. Il Conto Economico gli mostrerà i suoi guadagni per i progetti svolti e le spese per software, hardware e marketing. Lo Stato Patrimoniale indicherà il valore del suo computer, il denaro sul conto corrente e eventuali debiti verso fornitori o l'erario.

Come questi documenti possono aiutarti a prendere decisioni migliori:

Capire il Conto Economico e lo Stato Patrimoniale ti permette di:

- Valutare la redditività della tua attività: Stai guadagnando abbastanza? Quali sono i prodotti o servizi più redditizi?

- Monitorare la tua situazione finanziaria: Hai abbastanza liquidità per far fronte ai tuoi impegni? Sei troppo indebitato?

- Pianificare il futuro: Puoi utilizzare le informazioni contenute in questi documenti per proiettare i tuoi ricavi e costi futuri e prendere decisioni strategiche.

- Ottenere finanziamenti: Banche e investitori utilizzano il Conto Economico e lo Stato Patrimoniale per valutare la tua capacità di ripagare i debiti o generare un ritorno sull'investimento.

- Gestire meglio le tue finanze: Identificare aree di spreco e opportunità di miglioramento.

Conclusione: Un investimento nel tuo futuro

Anche se all'inizio possono sembrare complessi, il Conto Economico e lo Stato Patrimoniale sono strumenti fondamentali per la gestione efficace della tua attività. Imparare a leggerli e interpretarli è un investimento nel tuo futuro, che ti permetterà di prendere decisioni più consapevoli, migliorare la tua redditività e costruire un'azienda solida e duratura. Non aver paura di chiedere aiuto al tuo commercialista o a un consulente finanziario. L'importante è iniziare a familiarizzare con questi concetti e a utilizzarli a tuo vantaggio.

Speriamo che questo articolo ti abbia fornito una base solida per comprendere il Conto Economico e lo Stato Patrimoniale. Ricorda, la conoscenza è potere, e una buona gestione finanziaria è la chiave per il successo della tua attività.