Ti sei mai sentito perso di fronte a un mare di numeri quando cercavi di capire la situazione finanziaria di un'azienda? Capire lo Stato Patrimoniale, con il suo Attivo e Passivo, può sembrare un compito arduo, quasi come decifrare un codice segreto. Ma non temere! Questo articolo ti guiderà passo dopo passo, trasformando quella che sembra una sfida insormontabile in un'opportunità per acquisire una competenza preziosa.

Cos'è lo Stato Patrimoniale?

Immagina lo Stato Patrimoniale come una fotografia della situazione finanziaria di un'azienda in un preciso istante. A differenza del Conto Economico, che mostra la performance aziendale in un determinato periodo, lo Stato Patrimoniale fornisce un'istantanea degli averi (Attivo) e delle obbligazioni (Passivo) dell'azienda in un dato giorno.

Secondo l'Organismo Italiano di Contabilità (OIC), lo Stato Patrimoniale è un documento fondamentale per la rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria dell'impresa.

L'Attivo: Cosa possiede l'azienda?

L'Attivo rappresenta tutto ciò che l'azienda possiede e che ha un valore economico. È suddiviso principalmente in due categorie:

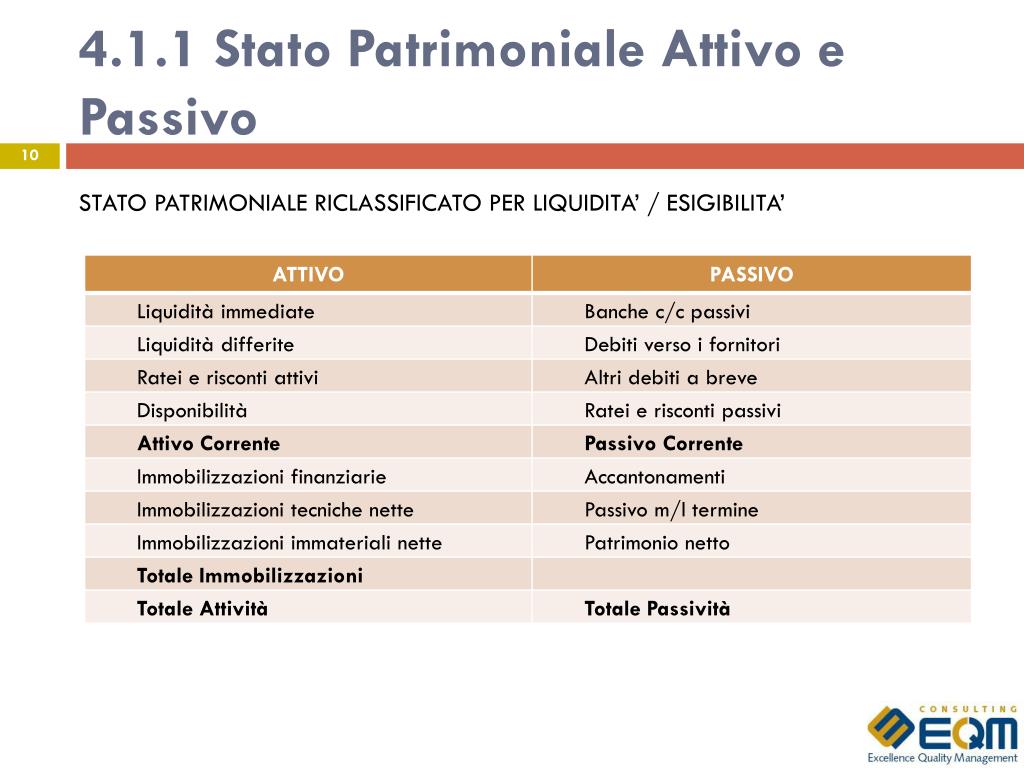

Attivo Circolante

L'Attivo Circolante comprende le risorse che si prevede saranno convertite in denaro entro un anno. Esempi tipici sono:

- Cassa e Banche: Il denaro disponibile.

- Crediti verso Clienti: Denaro dovuto all'azienda dai clienti per beni o servizi già forniti.

- Magazzino: Le merci destinate alla vendita.

- Titoli negoziabili: Investimenti a breve termine facilmente convertibili in denaro.

Attivo Immobilizzato

L'Attivo Immobilizzato comprende le risorse che l'azienda utilizzerà per un periodo di tempo superiore a un anno. Si distingue in:

- Immobilizzazioni Materiali: Beni fisici come terreni, fabbricati, macchinari, attrezzature, automezzi.

- Immobilizzazioni Immateriali: Beni non fisici come brevetti, marchi, software, avviamento. L'avviamento, in particolare, rappresenta il valore aggiunto di un'azienda derivante da fattori come la reputazione, la clientela fidelizzata, ecc.

- Immobilizzazioni Finanziarie: Investimenti a lungo termine in altre società (azioni, obbligazioni).

È importante notare che l'Attivo Immobilizzato, in particolare le Immobilizzazioni Materiali, subisce un processo di ammortamento. L'ammortamento è la ripartizione del costo di un bene pluriennale lungo la sua vita utile, riflettendo la perdita di valore dovuta all'usura e all'obsolescenza. Come afferma Fabio Galeazzi, docente di Economia Aziendale, "l'ammortamento è un meccanismo fondamentale per rappresentare correttamente il valore dell'Attivo nel tempo".

Il Passivo: Cosa deve l'azienda?

Il Passivo rappresenta le obbligazioni finanziarie dell'azienda verso terzi (ad esempio, fornitori, banche) e verso i propri soci (Patrimonio Netto). Anche il Passivo è suddiviso in categorie:

Passivo Corrente

Il Passivo Corrente comprende le obbligazioni che si prevede saranno pagate entro un anno. Esempi tipici sono:

- Debiti verso Fornitori: Denaro dovuto ai fornitori per beni o servizi ricevuti.

- Debiti Tributari: Imposte e tasse dovute allo Stato.

- Debiti verso Banche a breve termine: Prestiti bancari con scadenza inferiore a un anno.

- Ratei e Risconti passivi: Quote di entrate differite al futuro o di costi già sostenuti ma di competenza futura.

Passivo Consolidato

Il Passivo Consolidato comprende le obbligazioni con scadenza superiore a un anno. Esempi tipici sono:

- Debiti verso Banche a lungo termine: Prestiti bancari con scadenza superiore a un anno.

- Obbligazioni: Titoli di debito emessi dall'azienda.

- Fondi per rischi e oneri: Accantonamenti per eventi futuri incerti (ad esempio, contenziosi legali).

Il Patrimonio Netto: La ricchezza dei soci

Il Patrimonio Netto rappresenta la differenza tra l'Attivo e il Passivo. È la parte di Attivo che appartiene ai proprietari dell'azienda. Include:

- Capitale Sociale: L'ammontare del capitale investito dai soci.

- Riserve: Utili non distribuiti negli anni precedenti e accantonati per scopi specifici o generici.

- Utile (o Perdita) d'esercizio: Il risultato economico dell'anno in corso.

Il Patrimonio Netto è un indicatore importante della solidità finanziaria dell'azienda. Un Patrimonio Netto elevato indica che l'azienda ha una buona capacità di far fronte ai propri debiti e di finanziare la propria crescita.

L'Equazione Fondamentale dello Stato Patrimoniale

Lo Stato Patrimoniale si basa su un'equazione fondamentale che deve sempre essere rispettata:

Attivo = Passivo + Patrimonio Netto

Questa equazione evidenzia che le risorse (Attivo) di un'azienda sono finanziate o da debiti (Passivo) o dai proprietari (Patrimonio Netto). È un principio contabile inviolabile. Come sottolinea Mario Cianci, esperto di bilancio, "questa equazione è il cuore della contabilità e garantisce la coerenza e l'attendibilità del bilancio".

Un Esempio Pratico

Immaginiamo una piccola azienda di abbigliamento, "Stile Srl", con i seguenti dati al 31 dicembre 2023:

- Cassa e Banche: € 10.000

- Crediti verso Clienti: € 15.000

- Magazzino: € 20.000

- Macchinari: € 50.000

- Debiti verso Fornitori: € 12.000

- Debiti verso Banche (breve termine): € 8.000

- Capitale Sociale: € 60.000

- Utile d'esercizio: € 15.000

Lo Stato Patrimoniale di Stile Srl si presenterebbe così:

Stile Srl - Stato Patrimoniale al 31/12/2023

Attivo

- Attivo Circolante

- Cassa e Banche: € 10.000

- Crediti verso Clienti: € 15.000

- Magazzino: € 20.000

- Attivo Immobilizzato

- Macchinari: € 50.000

Passivo e Patrimonio Netto

- Passivo Corrente

- Debiti verso Fornitori: € 12.000

- Debiti verso Banche (breve termine): € 8.000

- Patrimonio Netto

- Capitale Sociale: € 60.000

- Utile d'esercizio: € 15.000

Come puoi notare, l'equazione fondamentale (Attivo = Passivo + Patrimonio Netto) è rispettata: € 95.000 = € 20.000 + € 75.000.

Strumenti e Metodi per l'Analisi dello Stato Patrimoniale

Una volta compreso lo Stato Patrimoniale, puoi utilizzare diversi strumenti per analizzarlo e valutare la salute finanziaria dell'azienda:

- Analisi per Indici: Calcolare indici di liquidità (es. Current Ratio), di solidità (es. Debt-to-Equity Ratio) e di redditività basati sui dati dello Stato Patrimoniale e del Conto Economico.

- Analisi per Flussi: Analizzare le variazioni delle voci dello Stato Patrimoniale nel tempo per comprendere i flussi finanziari dell'azienda.

- Confronto con i Competitor: Confrontare gli indici e le voci dello Stato Patrimoniale con quelli di aziende concorrenti per valutare la posizione relativa dell'azienda nel mercato.

- Software di Analisi Finanziaria: Utilizzare software specifici per l'analisi finanziaria che automatizzano il calcolo degli indici e la generazione di report.

Consiglio pratico: Inizia analizzando lo Stato Patrimoniale di un'azienda di cui conosci bene il business. Questo ti aiuterà a comprendere meglio il significato dei numeri e a sviluppare la tua intuizione finanziaria.

Conclusione

Comprendere lo Stato Patrimoniale è un passo fondamentale per chiunque voglia avere una visione chiara della situazione finanziaria di un'azienda. Non è solo un esercizio contabile, ma un potente strumento per prendere decisioni informate e valutare le opportunità di investimento. Con la pratica e l'utilizzo degli strumenti giusti, sarai in grado di decifrare il "codice segreto" dei bilanci e di navigare con sicurezza nel mondo della finanza aziendale.