Ti sei mai chiesto come la merce presente nel tuo magazzino ad inizio e fine anno influenzi il tuo utile o perdita? Capire le rimanenze iniziali e finali nel conto economico è fondamentale per avere una visione chiara della performance della tua attività e prendere decisioni informate. Molti imprenditori, soprattutto all'inizio, sottovalutano questo aspetto, ritrovandosi con conti che non riflettono la vera situazione aziendale. Non preoccuparti, cercheremo di rendere questo argomento il più semplice e comprensibile possibile.

Cosa sono le Rimanenze e Perché sono Importanti?

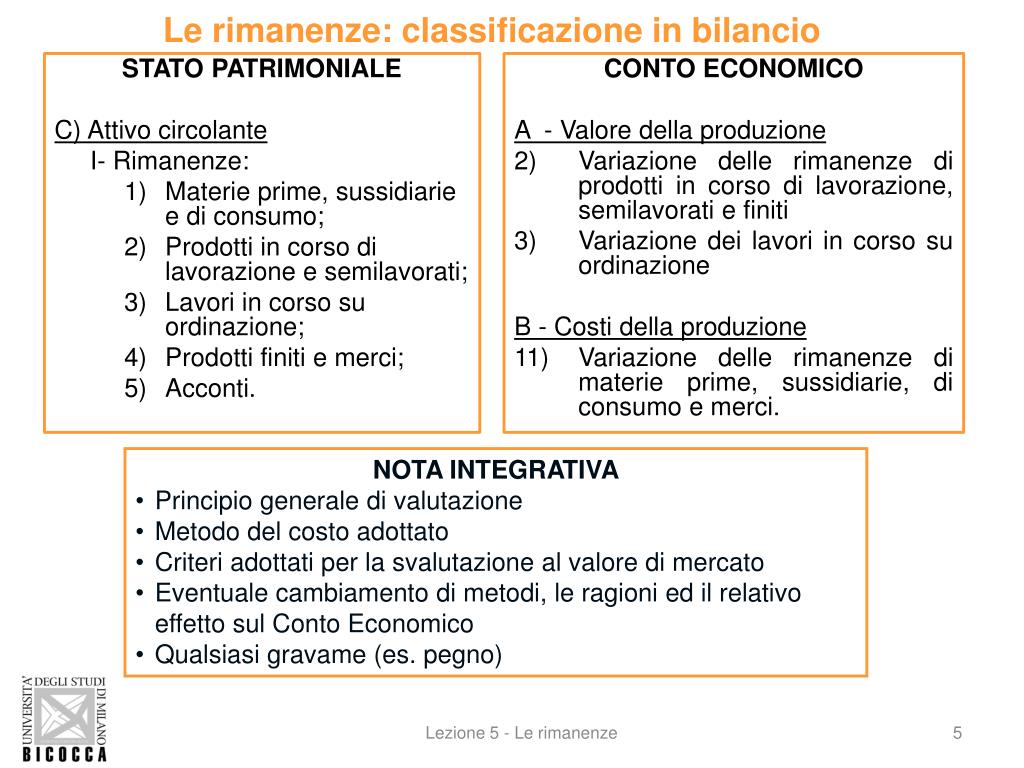

Le rimanenze, in parole semplici, sono le merci invendute che hai in magazzino alla fine di un periodo contabile (solitamente un anno). Queste merci rappresentano un asset per l'azienda, un valore che contribuisce al suo patrimonio. Ma la loro importanza va oltre: influenzano direttamente il calcolo del costo del venduto (COGS) e, di conseguenza, l'utile lordo e l'utile netto.

Considera questo: se non tenessi conto delle merci che hai in magazzino, il tuo costo del venduto risulterebbe errato, portando a una valutazione distorta della tua performance. Immagina di aver acquistato merce per 10.000 euro, ma di averne venduta solo per 7.000. Se non considerassi i 3.000 euro di rimanenze, il tuo costo del venduto sarebbe di 10.000 euro, sovrastimando le spese e sottostimando i tuoi profitti!

Rimanenze Iniziali: Il Punto di Partenza

Le rimanenze iniziali rappresentano il valore delle merci che avevi in magazzino all'inizio del periodo contabile. In sostanza, sono le rimanenze finali dell'anno precedente. Questo valore è aggiunto agli acquisti effettuati durante l'anno per determinare la merce disponibile per la vendita.

Pensa a un negozio di abbigliamento. All'inizio dell'anno, il magazzino è pieno di vestiti provenienti dalle collezioni precedenti. Il valore di questi vestiti costituisce la rimanenza iniziale. Senza tenerne conto, non si può avere un quadro preciso della disponibilità totale di merce durante l'anno.

Rimanenze Finali: Cosa Rimane alla Fine

Le rimanenze finali, come abbiamo detto, sono le merci invendute alla fine del periodo contabile. Questo valore è sottratto dalla merce disponibile per la vendita per calcolare il costo del venduto.

Tornando all'esempio del negozio di abbigliamento, alla fine dell'anno rimarranno alcuni capi invenduti. Il valore di questi capi rappresenta la rimanenza finale. Questo valore sarà cruciale per calcolare quanto è effettivamente costata la merce venduta durante l'anno.

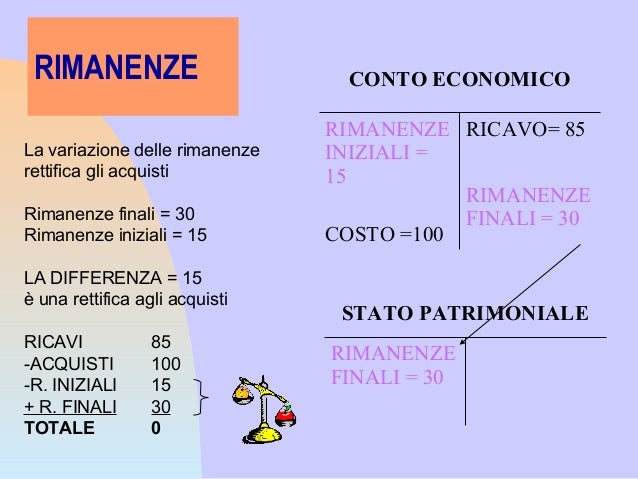

L'Impatto sul Conto Economico: Come Funziona in Pratica

Ecco come le rimanenze iniziali e finali si inseriscono nel calcolo del conto economico:

* Costo del Venduto (COGS) = Rimanenze Iniziali + Acquisti - Rimanenze FinaliCome puoi vedere, le rimanenze iniziali aumentano il costo del venduto, mentre le rimanenze finali lo diminuiscono. Questo significa che:

* Rimanenze finali alte: Diminuiscono il costo del venduto, aumentando l'utile lordo e l'utile netto. * Rimanenze finali basse: Aumentano il costo del venduto, diminuendo l'utile lordo e l'utile netto.Un aumento inatteso delle rimanenze finali potrebbe indicare una diminuzione delle vendite o una gestione inefficiente del magazzino. Al contrario, una diminuzione potrebbe suggerire una forte domanda o una gestione ottimale delle scorte.

Esempio Pratico:

Supponiamo che la tua azienda abbia:

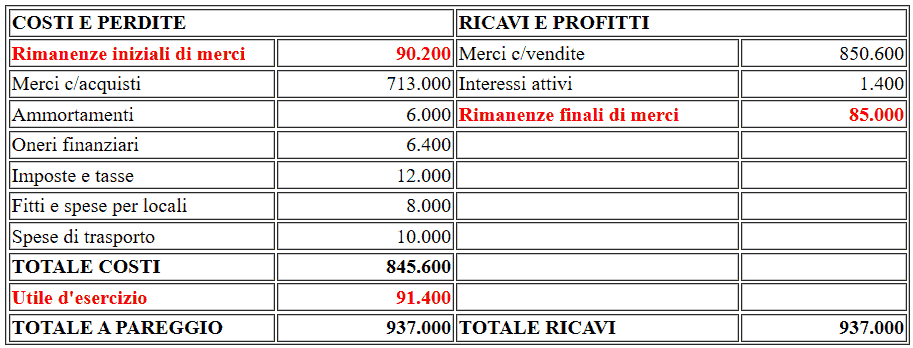

* Rimanenze Iniziali: 5.000 euro * Acquisti: 20.000 euro * Rimanenze Finali: 3.000 euroIl Costo del Venduto (COGS) sarebbe:

Se le tue vendite sono state di 30.000 euro, il tuo utile lordo sarebbe:

* Utile Lordo = 30.000 - 22.000 = 8.000 euroSe avessi ignorato le rimanenze finali, il tuo COGS sarebbe stato di 25.000 euro (5.000 + 20.000), e il tuo utile lordo sarebbe apparso drasticamente inferiore: solo 5.000 euro! Questo dimostra l'importanza di considerare le rimanenze per una valutazione corretta.

Come Valutare le Rimanenze: Un Aspetto Chiave

La valutazione delle rimanenze è un aspetto cruciale. Esistono diversi metodi, ognuno con i suoi pro e contro. I più comuni sono:

* FIFO (First-In, First-Out): Si presume che le prime merci ad entrare in magazzino siano le prime ad essere vendute. Questo metodo è spesso utilizzato per beni deperibili o soggetti a obsolescenza. * LIFO (Last-In, First-Out): Si presume che le ultime merci ad entrare in magazzino siano le prime ad essere vendute. Questo metodo può essere vantaggioso in periodi di inflazione, ma non è accettato da tutti i principi contabili. * Costo Medio Ponderato: Si calcola un costo medio per tutte le merci disponibili e lo si applica alle rimanenze finali. Questo metodo è più semplice da implementare, ma potrebbe non riflettere accuratamente il valore reale delle merci.La scelta del metodo di valutazione dipende dalla natura della tua attività e dalle normative contabili del tuo paese. È fondamentale consultare un commercialista per scegliere il metodo più appropriato e assicurarsi di rispettare tutte le normative vigenti.

Inoltre, è importante tenere presente il concetto di valore di realizzo. Se il valore di mercato delle tue rimanenze è inferiore al loro costo, dovrai svalutarle per riflettere la loro reale valore.

Errori Comuni e Come Evitarli

Molti imprenditori commettono errori nella gestione delle rimanenze, portando a informazioni finanziarie imprecise. Ecco alcuni errori comuni e come evitarli:

* Inventario Fisico Inaccurato: Non effettuare un inventario fisico regolare (almeno una volta all'anno) porta a discrepanze tra le registrazioni contabili e la realtà. Soluzione: Implementa un sistema di inventario fisico regolare e confronta i risultati con le tue registrazioni contabili. * Valutazione Errata: Utilizzare un metodo di valutazione inappropriato o non applicarlo correttamente può distorcere il costo del venduto. Soluzione: Consulta un commercialista per scegliere il metodo di valutazione più appropriato e assicurati di comprendere appieno come applicarlo. * Mancanza di Svalutazione: Non svalutare le rimanenze obsolete o danneggiate porta a sopravvalutare il valore del magazzino. Soluzione: Esamina regolarmente le tue rimanenze e svaluta qualsiasi merce che abbia perso valore. * Registrazioni Incomplete: Non tenere traccia accuratamente degli acquisti e delle vendite rende difficile calcolare correttamente il costo del venduto. Soluzione: Implementa un sistema di registrazione accurato per tutte le transazioni.Consigli Pratici per una Gestione Efficace

Ecco alcuni consigli pratici per gestire efficacemente le tue rimanenze:

* Utilizza un Software di Gestione Magazzino: Un software di gestione magazzino può automatizzare il processo di tracciamento delle rimanenze, ridurre gli errori e fornire informazioni preziose sulla tua gestione delle scorte. * Effettua Previsioni Accurate: Cerca di prevedere la domanda futura per evitare di acquistare troppa o troppo poca merce. Analizza le tendenze del mercato, i dati di vendita passati e i feedback dei clienti. * Ottimizza i Livelli di Scorta: Trova il giusto equilibrio tra avere abbastanza merce per soddisfare la domanda e non avere troppe scorte ferme in magazzino. * Implementa un Sistema di Allerta: Imposta un sistema di allerta per avvisarti quando i livelli di scorta scendono al di sotto di una certa soglia. * Revisiona Regolarmente le Tue Politiche: Rivedi regolarmente le tue politiche di gestione delle rimanenze per assicurarti che siano ancora efficaci e adatte alle tue esigenze.In conclusione, la gestione delle rimanenze è un aspetto fondamentale della gestione aziendale. Comprendere come le rimanenze iniziali e finali influenzano il conto economico ti permette di avere una visione più chiara della tua performance, prendere decisioni più informate e migliorare la redditività della tua attività. Non esitare a chiedere aiuto a un professionista per assicurarti di gestire correttamente le tue rimanenze e di rispettare tutte le normative vigenti.