Comprendere dove le rimanenze finali vadano a finire all'interno del bilancio d'esercizio è fondamentale per analizzare correttamente la salute finanziaria di un'azienda. Non si tratta semplicemente di un valore numerico; le rimanenze rappresentano un elemento cruciale sia dello stato patrimoniale che del conto economico, influenzando direttamente la redditività e la solidità aziendale. Cercheremo quindi di analizzare in dettaglio il percorso delle rimanenze finali nel bilancio, fornendo un quadro chiaro e completo di questo aspetto spesso sottovalutato.

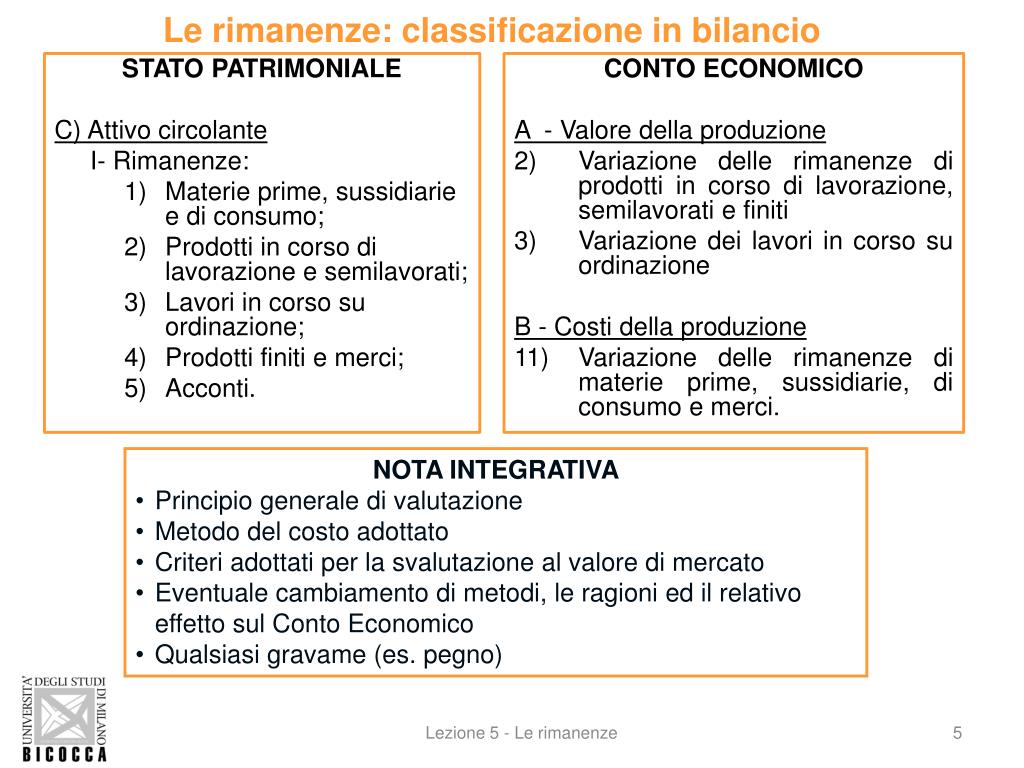

Le Rimanenze Finali nello Stato Patrimoniale

Nello stato patrimoniale, le rimanenze finali rientrano nell'attivo circolante. L'attivo circolante è una categoria che comprende le attività che si prevede saranno convertite in liquidità entro un anno. Le rimanenze, che siano merci, materie prime, prodotti in corso di lavorazione o prodotti finiti, sono destinate alla vendita o all'utilizzo nel ciclo produttivo in un futuro prossimo. Pertanto, rientrano a pieno titolo nell'attivo circolante.

Classificazione delle Rimanenze

È importante distinguere le diverse tipologie di rimanenze, poiché la loro natura influenza la gestione aziendale e la loro valutazione:

- Materie prime: sono i beni utilizzati nel processo produttivo per la realizzazione dei prodotti finiti.

- Prodotti in corso di lavorazione: rappresentano i beni che si trovano in una fase intermedia del processo produttivo.

- Prodotti finiti: sono i beni completati e pronti per la vendita.

- Merci: sono i beni acquistati per essere rivenduti senza subire trasformazioni significative.

La corretta classificazione è essenziale per una precisa valutazione delle rimanenze e per una gestione efficiente del magazzino.

Valutazione delle Rimanenze nello Stato Patrimoniale

La valutazione delle rimanenze è un aspetto cruciale. Le rimanenze finali devono essere valutate al minore tra il costo di acquisto o produzione e il valore di realizzo desumibile dall'andamento del mercato. Questo principio di prudenza impone di non sopravvalutare le rimanenze, evitando di gonfiare artificialmente l'attivo e quindi il patrimonio netto. In sostanza, se il valore di mercato di un bene è inferiore al suo costo di acquisto o produzione, si dovrà utilizzare il valore di mercato per la valutazione.

Ad esempio, immaginiamo un'azienda che produce abbigliamento. Ha in magazzino 100 giacche il cui costo di produzione è di 50 euro ciascuna. Tuttavia, a causa di un cambio di moda, il valore di mercato delle giacche è sceso a 40 euro. In questo caso, le rimanenze finali di giacche dovranno essere valutate a 40 euro ciascuna, per un totale di 4.000 euro, anche se il costo di produzione era di 5.000 euro.

Le Rimanenze Finali nel Conto Economico

Le rimanenze finali non compaiono direttamente come voce separata nel conto economico. La loro influenza si manifesta indirettamente attraverso il calcolo del costo del venduto (COGS). Il costo del venduto rappresenta il costo sostenuto per produrre o acquistare i beni venduti durante il periodo contabile.

Calcolo del Costo del Venduto (COGS)

La formula per calcolare il costo del venduto è la seguente:

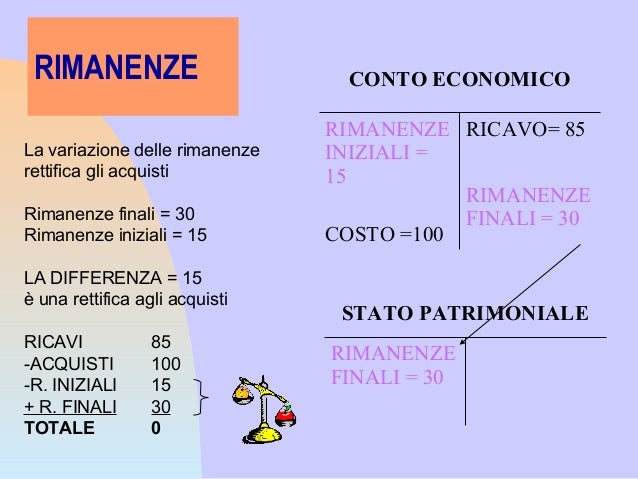

Costo del Venduto = Rimanenze Iniziali + Acquisti - Rimanenze Finali

Dove:

- Rimanenze Iniziali: sono il valore delle rimanenze presenti in magazzino all'inizio del periodo contabile.

- Acquisti: rappresentano il costo dei beni acquistati durante il periodo contabile per essere rivenduti o utilizzati nel processo produttivo.

- Rimanenze Finali: sono il valore delle rimanenze presenti in magazzino alla fine del periodo contabile.

Come si può notare, le rimanenze finali riducono il costo del venduto. Questo significa che un aumento delle rimanenze finali comporta una diminuzione del costo del venduto e, di conseguenza, un aumento del margine lordo e dell'utile netto (se gli altri fattori rimangono costanti). Al contrario, una diminuzione delle rimanenze finali comporta un aumento del costo del venduto e una diminuzione del margine lordo e dell'utile netto.

Impatto sull'Utile Netto

L'impatto delle rimanenze finali sull'utile netto è significativo. Una valutazione errata delle rimanenze finali può distorcere la rappresentazione della redditività aziendale. Una sopravvalutazione delle rimanenze finali può portare a un utile netto gonfiato, dando un'immagine falsata della performance aziendale. Questo può indurre investitori e creditori a prendere decisioni sbagliate. Al contrario, una sottovalutazione delle rimanenze finali può portare a un utile netto inferiore al reale, penalizzando ingiustamente l'azienda.

Consideriamo un esempio pratico. Un'azienda ha rimanenze iniziali per 10.000 euro, effettua acquisti per 50.000 euro e ha rimanenze finali per 15.000 euro. Il costo del venduto sarà:

Costo del Venduto = 10.000 + 50.000 - 15.000 = 45.000 euro

Se le rimanenze finali fossero state valutate a 10.000 euro invece di 15.000 euro, il costo del venduto sarebbe stato:

Costo del Venduto = 10.000 + 50.000 - 10.000 = 50.000 euro

In questo caso, il costo del venduto sarebbe aumentato di 5.000 euro, riducendo di conseguenza il margine lordo e l'utile netto di pari importo.

Considerazioni Aggiuntive e Best Practices

Una gestione efficiente delle rimanenze è essenziale per ottimizzare la redditività e la liquidità aziendale. Ecco alcune considerazioni aggiuntive e best practices:

Tecniche di Valutazione delle Rimanenze

Oltre al criterio del minore tra costo e valore di realizzo, esistono diverse tecniche per la determinazione del costo delle rimanenze, tra cui:

- FIFO (First-In, First-Out): si presume che i primi beni ad entrare in magazzino siano i primi ad essere venduti o utilizzati.

- LIFO (Last-In, First-Out): si presume che gli ultimi beni ad entrare in magazzino siano i primi ad essere venduti o utilizzati. (Il LIFO è generalmente vietato in Italia ai fini del bilancio d'esercizio, ma può essere utilizzato a fini gestionali).

- Costo Medio Ponderato: il costo delle rimanenze è calcolato come media ponderata dei costi dei beni disponibili durante il periodo.

La scelta della tecnica di valutazione può influenzare significativamente il costo del venduto e l'utile netto. È importante scegliere la tecnica più appropriata in base alle caratteristiche dell'azienda e del settore in cui opera. In Italia, il metodo più utilizzato è il FIFO o il costo medio ponderato.

Gestione del Magazzino

Una gestione efficiente del magazzino è fondamentale per minimizzare i costi di stoccaggio, ridurre il rischio di obsolescenza e garantire la disponibilità dei beni necessari per la produzione o la vendita. L'utilizzo di software di gestione del magazzino può semplificare il controllo delle scorte, ottimizzare gli ordini di acquisto e migliorare la logistica.

Analisi del Turnover delle Rimanenze

Il turnover delle rimanenze è un indicatore che misura la velocità con cui le rimanenze vengono vendute o utilizzate. Un turnover elevato indica una gestione efficiente del magazzino, mentre un turnover basso può segnalare problemi di obsolescenza o di eccessivo stoccaggio. L'analisi del turnover delle rimanenze può aiutare a identificare aree di miglioramento nella gestione del magazzino e a ottimizzare i livelli di scorte.

Esempio Pratico: Impatto sul Bilancio di una Società Manifatturiera

Prendiamo come esempio una società manifatturiera che produce mobili. Alla fine dell'anno, la società ha un ingente quantitativo di legname (materie prime), semilavorati (componenti di mobili non ancora assemblati) e mobili finiti invenduti. La corretta valutazione di queste rimanenze è cruciale. Se il mercato immobiliare subisce un rallentamento, il valore di realizzo dei mobili potrebbe diminuire. La società dovrà quindi svalutare le rimanenze di mobili finiti al loro valore di mercato, influenzando negativamente l'utile netto.

Inoltre, un eccessivo accumulo di legname potrebbe indicare una sovra-stima della domanda futura o problemi di gestione del magazzino, segnalando potenziali inefficienze operative. L'analisi del turnover delle rimanenze di legname potrebbe rivelare la necessità di ridurre gli ordini di acquisto o di migliorare la gestione del magazzino.

Conclusione

Le rimanenze finali sono un elemento fondamentale del bilancio d'esercizio, influenzando sia lo stato patrimoniale che il conto economico. Una corretta valutazione e gestione delle rimanenze è essenziale per una rappresentazione accurata della situazione finanziaria e della redditività aziendale. Comprendere il percorso delle rimanenze nel bilancio consente di analizzare in modo più approfondito la performance aziendale e di prendere decisioni più informate. Pertanto, è importante prestare la dovuta attenzione a questo aspetto, adottando le best practices di valutazione e gestione del magazzino.

Invitiamo tutti gli imprenditori e i professionisti del settore a valutare attentamente le proprie rimanenze finali e a rivedere le proprie strategie di gestione del magazzino. Un approccio proattivo e consapevole può portare a significativi miglioramenti nella redditività e nella solidità finanziaria dell'azienda.