Capire quanto si possa percepire di pensione come infermiere è una domanda che molti professionisti sanitari si pongono, spesso con un misto di speranza e preoccupazione. Sappiamo bene che la dedizione, i sacrifici e le ore di lavoro intense che caratterizzano questa professione non sempre vengono pienamente riconosciute, e pensare al futuro, alla stabilità economica nella terza età, è un diritto e una necessità.

Molti di voi si chiedono: "Dopo tanti anni passati a prendersi cura degli altri, cosa potrò aspettarmi per me stesso quando smetterò di lavorare?" È una domanda legittima, che merita una risposta chiara e basata su dati concreti, perché la pianificazione pensionistica è un aspetto fondamentale del proprio percorso lavorativo.

Non esiste una risposta univoca, poiché la pensione di un infermiere, come quella di qualsiasi altro lavoratore in Italia, dipende da una molteplicità di fattori. Tuttavia, possiamo analizzare insieme gli elementi chiave che contribuiscono a definire l'importo finale, fornendo un quadro il più possibile preciso e utile.

I Fattori Determinanti per la Pensione di un Infermiere

Prima di addentrarci nei numeri, è importante comprendere quali siano gli ingranaggi che muovono il calcolo pensionistico. Non si tratta di una formula magica, ma di un sistema ben definito che tiene conto di:

- Anzianità contributiva: Quanti anni avete versato i contributi previdenziali.

- Retribuzione media pensionabile: L'ammontare delle vostre retribuzioni nel corso della carriera.

- Sistema di calcolo pensionistico: Se la vostra pensione è calcolata con il sistema retributivo, contributivo o misto.

- Età di accesso alla pensione: Andare in pensione prima rispetto all'età di vecchiaia ordinaria comporta spesso una riduzione dell'importo.

- Tasso di sostituzione: Il rapporto tra l'ultima retribuzione e la pensione percepita.

Analizziamo ora ciascuno di questi punti con maggiore dettaglio.

Anzianità Contributiva: La Base di Tutto

Più anni di contributi avete accumulato, maggiore sarà, generalmente, la vostra pensione. Questo è il principio fondamentale del nostro sistema pensionistico. Per gli infermieri, questo significa considerare non solo gli anni di servizio "ufficiale", ma anche eventuali periodi di riscatto della laurea, contributi figurativi (ad esempio, per maternità o servizio militare) o periodi lavorati all'estero che possano essere riconosciuti.

Un infermiere che ha iniziato a lavorare a 20 anni e ha versato contributi ininterrottamente fino a 67 anni (età di pensione di vecchiaia attuale) avrà accumulato un numero significativamente maggiore di contributi rispetto a chi ha iniziato più tardi o ha avuto interruzioni lavorative.

Retribuzione Media Pensionabile e il Sistema di Calcolo

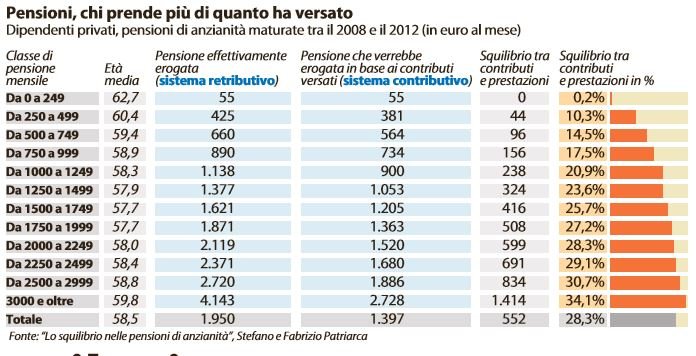

Questo è forse l'aspetto più complesso e che più ha subito modifiche nel tempo. L'Italia ha visto il passaggio dal sistema retributivo (dove la pensione era calcolata sulla media delle ultime retribuzioni) al sistema contributivo (dove la pensione è strettamente legata ai contributi versati e rivalutati), passando per il sistema misto per chi ha iniziato a lavorare prima del 1996.

Per chi ha iniziato a lavorare prima del 1° gennaio 1996: La pensione viene calcolata in parte con il sistema retributivo (sugli anni lavorati fino al 1995) e in parte con il sistema contributivo (sugli anni lavorati dal 1996 in poi). Questo sistema tende a garantire importi pensionistici mediamente più elevati rispetto al puramente contributivo, poiché la parte retributiva protegge meglio il potere d'acquisto delle retribuzioni più alte percepite negli anni d'oro della carriera.

Per chi ha iniziato a lavorare dal 1° gennaio 1996 in poi: Il calcolo della pensione avviene interamente con il sistema contributivo. Questo significa che l'importo della pensione dipenderà dal montante contributivo accumulato, che viene rivalutato annualmente in base all'andamento del PIL. In questo sistema, la correlazione tra contributi versati e pensione ricevuta è molto più diretta. Un infermiere che ha avuto stipendi mediamente più alti, pur lavorando gli stessi anni di un collega con stipendi inferiori, accumulerà un montante contributivo maggiore.

L'Età di Accesso alla Pensione

L'Italia ha innalzato progressivamente l'età per l'accesso alla pensione di vecchiaia. Attualmente (al 2024), per la pensione di vecchiaia ordinaria sono richiesti 67 anni di età e 20 anni di contributi. Esistono però diverse forme di pensione anticipata (come la pensione anticipata ordinaria, che richiede 42 anni e 10 mesi di contributi per gli uomini e 41 anni e 10 mesi per le donne, indipendentemente dall'età) o opzioni come la "Quota 103" (che permette di andare in pensione con 62 anni di età e 41 anni di contributi, ma con una pensione calcolata interamente con il sistema contributivo e soggetta a una penalizzazione).

È fondamentale capire che ogni anno di anticipo rispetto all'età di vecchiaia ordinaria comporta una riduzione dell'assegno pensionistico, soprattutto nel sistema contributivo. Questa riduzione è determinata da coefficienti che tengono conto dell'aspettativa di vita media.

Il Tasso di Sostituzione: Quanto si Perde?

Il tasso di sostituzione è una metrica chiave per capire la differenza tra l'ultimo stipendio e la pensione. Per un infermiere, specialmente se ha avuto una carriera lunga e con retribuzioni mediamente buone, ci si può aspettare un tasso di sostituzione che varia. Per chi ricade nel sistema misto o retributivo, questo tasso può essere più elevato (anche intorno al 70-80% dell'ultima retribuzione), mentre per chi è nel contributivo puro, tende ad essere più basso, potendo oscillare tra il 50% e il 65%, a seconda dell'età di pensionamento e della storia contributiva.

È importante sottolineare che i dati sul tasso di sostituzione sono medi e possono variare notevolmente da persona a persona.

Stime Concrete: Quanto Potrebbe Prendere un Infermiere?

Dare numeri precisi è difficile senza conoscere la storia contributiva e retributiva di ogni singolo individuo. Tuttavia, possiamo provare a fare delle stime basate su scenari ipotetici, utilizzando dati medi e ipotizzando carriere "tipo".

Consideriamo un infermiere che:

- Ha iniziato a lavorare nel 2000 (quindi con sistema misto).

- Ha versato contributi per 40 anni.

- Ha avuto una retribuzione media annua, negli ultimi anni di carriera, di circa 30.000 euro lordi.

In uno scenario del genere, la sua pensione lorda potrebbe aggirarsi intorno ai 1.500-1.800 euro mensili. Questa è una stima molto approssimativa.

Se invece consideriamo un infermiere che ha iniziato a lavorare nel 2010 (sistema contributivo puro) e lavora per 40 anni, raggiungendo i 67 anni di età, con la stessa retribuzione media di 30.000 euro lordi annui, la sua pensione potrebbe essere inferiore, magari tra i 1.200 e i 1.500 euro mensili, a causa del calcolo interamente contributivo.

Dove trovare informazioni più precise?

Lo strumento più affidabile per avere una stima personalizzata è il sito dell'INPS (Istituto Nazionale della Previdenza Sociale). Ogni lavoratore può accedere alla propria posizione contributiva tramite il servizio "La Mia Pensione" o il "Cassetto Previdenziale" e ottenere una proiezione della propria pensione futura basata sui dati reali versati.

Consigli Pratici per Pianificare la Tua Pensione

Ora che abbiamo un quadro più chiaro, cosa puoi fare concretamente per assicurarti un futuro sereno?

- Verifica la tua posizione contributiva regolarmente: Accedi al sito INPS almeno una volta all'anno per controllare che tutti i contributi siano stati versati correttamente.

- Comprendi il tuo sistema di calcolo: Capisci se la tua pensione sarà calcolata con il sistema retributivo, contributivo o misto. Questo ti aiuterà a fare proiezioni più accurate.

- Valuta la pensione anticipata: Se stai pensando di andare in pensione prima, informati bene sulle penalizzazioni e sui requisiti. A volte, aspettare qualche anno in più può fare una grande differenza sull'importo mensile.

- Considera previdenza complementare: Per colmare l'eventuale gap tra pensione pubblica e le tue esigenze, potresti valutare fondi pensione integrativi. Questi strumenti permettono di accumulare capitale aggiuntivo che andrà a sommarsi alla pensione INPS.

- Informati su eventuali riscatti: Se ci sono stati periodi in cui non hai versato contributi (ad esempio, anni universitari o periodi di disoccupazione), informati sulla possibilità e sulla convenienza di riscattarli.

- Consulenza personalizzata: Se hai dubbi complessi o una carriera lavorativa particolare, rivolgiti a un consulente previdenziale o a un patronato. Potranno offrirti un'analisi dettagliata della tua situazione.

Ricorda, la pensione è il frutto di una vita di lavoro. Pianificarla con attenzione ti permetterà di goderti il meritato riposo con maggiore serenità e sicurezza economica, dedicandoti a ciò che ami senza preoccupazioni finanziarie.

La professione infermieristica è nobile e richiede un impegno costante. Assicurarsi che anche il futuro sia altrettanto sereno è un atto di cura verso se stessi.