È normale sentirsi un po' disorientati quando si guarda la propria busta paga e ci si ritrova con meno soldi di quanto si pensasse. Ogni mese, questa piccola ma fondamentale documento entra nelle nostre vite portando con sé una serie di numeri che a volte possono sembrare criptici. La sensazione di vedere le trattenute assorbire una fetta considerevole del proprio guadagno è frustrante, e spesso ci si chiede: "Perché così tante trattenute in busta paga?" Questa è una domanda che molti si pongono, e vogliamo affrontarla con chiarezza e comprensione, fornendo le informazioni necessarie per fare un po' di luce su questo argomento.

Capire le trattenute non è solo una questione di curiosità; è un passo fondamentale per avere un controllo maggiore sulle proprie finanze. Significa sapere dove vanno i propri soldi e perché. Non si tratta di voler evitare tasse o contributi, ma di essere informati e consapevoli, per poter pianificare al meglio il proprio futuro economico e, magari, identificare eventuali errori o opportunità.

L'Italia, come molti altri paesi, ha un sistema di tassazione e previdenziale complesso, volto a garantire servizi essenziali e un sostegno alla cittadinanza. Le trattenute in busta paga sono, in gran parte, la manifestazione di questo sistema. Vediamole insieme, cercando di sciogliere ogni dubbio.

Le Trattenute Principali: Cosa Sono e Perché Esistono

Quando si parla di trattenute in busta paga, ci si riferisce principalmente a due grandi categorie: le imposte e i contributi previdenziali e assistenziali. Sono queste le voci che incidono maggiormente sulla retribuzione netta che si riceve effettivamente sul conto corrente.

1. Imposte sul Reddito: IRPEF

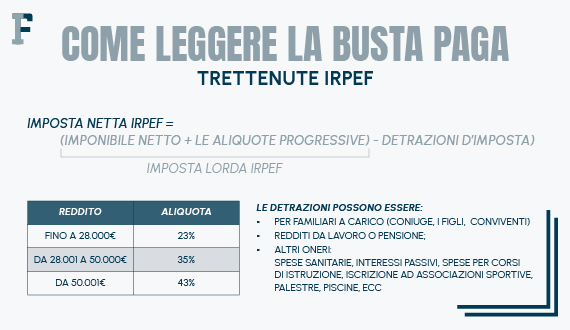

La trattenuta più cospicua e conosciuta è senza dubbio l'Imposta sul Reddito delle Persone Fisiche (IRPEF). Questa è un'imposta progressiva, il che significa che l'aliquota aumenta all'aumentare del reddito. Lo Stato utilizza i proventi dell'IRPEF per finanziare una vasta gamma di servizi pubblici, tra cui la sanità, l'istruzione, la difesa, la giustizia e le infrastrutture.

Il calcolo dell'IRPEF non è immediato e dipende da diversi fattori. Si parte dal reddito lordo (la somma totale dei tuoi guadagni prima di qualsiasi trattenuta), per poi sottrarre alcune deduzioni e detrazioni. Le deduzioni riducono la base imponibile (su cui si calcola l'imposta), mentre le detrazioni riducono direttamente l'imposta dovuta.

Esempi di deduzioni comuni includono i contributi previdenziali obbligatori (che vedremo tra poco) e alcune spese per previdenza complementare. Le detrazioni sono più numerose e includono spese mediche, spese per l'istruzione (soprattutto per i figli), interessi passivi sul mutuo per l'abitazione principale, spese funebri e molto altro ancora. È fondamentale conservare tutte le ricevute e la documentazione relativa a queste spese per poterle far valere nella dichiarazione dei redditi e ottenere un rimborso o una riduzione dell'imposta.

La normativa sull'IRPEF è soggetta a cambiamenti. Negli ultimi anni, ad esempio, si è parlato molto di riforma degli scaglioni e delle aliquote, con l'obiettivo di rendere il sistema più equo e moderno. Attualmente, gli scaglioni e le relative aliquote sono definiti per legge e possono variare, ma l'idea di fondo è che chi guadagna di più paga una percentuale maggiore di imposte. Questo meccanismo, seppur talvolta criticato, mira a una maggiore redistribuzione della ricchezza.

Un dato interessante: secondo recenti statistiche dell'Agenzia delle Entrate, l'IRPEF costituisce una delle principali fonti di gettito per lo Stato italiano, rappresentando una parte significativa del bilancio pubblico. Questo sottolinea l'importanza di questa imposta nella sostenibilità dei servizi che tutti noi utilizziamo quotidianamente.

2. Contributi Previdenziali e Assistenziali: INPS

La seconda voce di spesa significativa in busta paga riguarda i contributi previdenziali e assistenziali, gestiti principalmente dall'Istituto Nazionale della Previdenza Sociale (INPS). Questi contributi sono fondamentali per garantire due pilastri del welfare italiano: la pensione futura e l'assistenza in caso di malattia, infortunio, disoccupazione o maternità.

Quando si parla di contributi, è importante distinguere tra quelli a carico del lavoratore e quelli a carico del datore di lavoro. In busta paga, si vedono principalmente i contributi a carico del lavoratore, una percentuale del proprio stipendio lordo che viene versata all'INPS. Il datore di lavoro, invece, versa una quota ancora maggiore, che non compare direttamente in busta paga ma rappresenta un costo aggiuntivo significativo per l'azienda.

La finalità di questi contributi è chiara: costruire il proprio futuro pensionistico e avere una rete di sicurezza in caso di imprevisti. In Italia, il sistema pensionistico è in gran parte basato sulla contributività, ovvero le pensioni future sono direttamente proporzionali ai contributi versati durante la vita lavorativa. Un versamento costante e sufficiente è quindi essenziale per garantirsi una pensione dignitosa in età avanzata.

Oltre alla pensione, i contributi versati finanziano anche prestazioni come:

- Indennità di malattia: un sostegno economico in caso di assenza dal lavoro per motivi di salute.

- Indennità di disoccupazione (NASpI): un supporto per chi perde involontariamente il lavoro.

- Indennità di maternità/paternità: per sostenere i neo-genitori durante il periodo di congedo.

- Infortuni sul lavoro (INAIL): coperti da un'assicurazione obbligatoria che prevede anche un fondo specifico, anche se le relative trattenute sono meno evidenti in busta paga rispetto all'INPS.

Il dibattito sul sistema pensionistico e la sostenibilità dei contributi è sempre acceso. Si discute sull'adeguatezza delle pensioni future, sull'età pensionabile e sull'equità del sistema. L'aspettativa di vita in Italia è tra le più alte al mondo, e questo pone sfide significative per la sostenibilità a lungo termine del sistema pensionistico. Le riforme pensionistiche degli ultimi decenni hanno mirato ad allineare i requisiti di accesso alla pensione all'aspettativa di vita, con l'obiettivo di garantirne la solidità.

Altre Trattenute e Voci da Conoscere

Oltre a IRPEF e contributi INPS, in busta paga potrebbero comparire altre voci, meno impattanti ma comunque importanti da comprendere. Queste possono variare a seconda del contratto di lavoro, del settore e di eventuali accordi specifici.

1. Addizionali IRPEF

Oltre all'IRPEF nazionale, esistono le addizionali regionali e comunali all'IRPEF. Queste sono imposte calcolate sugli stessi redditi soggetti a IRPEF nazionale, ma con aliquote stabilite rispettivamente dalle Regioni e dai Comuni di residenza. Le aliquote variano da regione a regione e da comune a comune, creando una certa disparità sul territorio nazionale. In busta paga, queste addizionali vengono trattenute in acconto durante l'anno e conguagliate l'anno successivo, in base alla dichiarazione dei redditi.

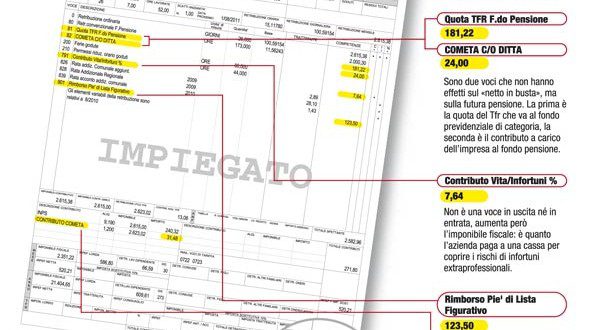

2. Trattenute per Fondi Integrativi e Assistenza Sanitaria Integrativa

Molti contratti collettivi nazionali di lavoro (CCNL) prevedono l'adesione obbligatoria o facoltativa a fondi di previdenza complementare (come i fondi pensione) o a casse di assistenza sanitaria integrativa. Le quote versate a questi fondi, sia a carico del lavoratore che del datore di lavoro, possono comparire in busta paga. Il vantaggio principale è quello di avere una pensione integrativa, che si aggiunge alla pensione pubblica, o una copertura sanitaria più ampia rispetto a quella garantita dal Servizio Sanitario Nazionale (SSN).

Queste forme di integrazione rappresentano un'opportunità per aumentare il proprio benessere finanziario e sanitario nel lungo termine. Spesso, il versamento di contributi a fondi pensione complementare gode di benefici fiscali, come la deducibilità dei contributi versati dal reddito imponibile. Questo significa che, in alcuni casi, questi versamenti possono ridurre l'IRPEF dovuta.

3. Ritenute per Recupero Anni Precedenti o Bozze/Anticipi

Talvolta, potrebbero comparire trattenute finalizzate al recupero di somme erogate in eccesso negli anni precedenti (ad esempio, per errati calcoli di ferie o permessi) o per il recupero di anticipi sullo stipendio. Queste situazioni, sebbene non legate al sistema fiscale o previdenziale ordinario, contribuiscono a ridurre temporaneamente la retribuzione netta. È importante verificare la correttezza di tali trattenute e confrontarle con le comunicazioni ricevute.

4. Contributi per Cassa Edile (Settore Edilizia) o Altri Fondi Specifici

Alcuni settori professionali hanno casse di riferimento specifiche che prevedono contributi aggiuntivi. Il più noto è la Cassa Edile per i lavoratori del settore edile, che gestisce quote per ferie, permessi, indennità e formazione. Anche in questi casi, si tratta di versamenti che hanno finalità di tutela e supporto per il lavoratore.

Come Capire la Propria Busta Paga

Ora che abbiamo delineato le principali trattenute, come possiamo interpretare concretamente la nostra busta paga? Il primo passo è non farsi intimorire dalla quantità di numeri e sigle. Ogni busta paga è strutturata in modo simile e contiene sezioni ben definite.

In generale, troverai:

- Dati anagrafici del lavoratore e del datore di lavoro.

- Periodo di riferimento.

- Dettaglio della retribuzione lorda (paga base, scatti di anzianità, indennità varie, straordinari, ecc.).

- Sezione delle trattenute, dove sono elencate le imposte e i contributi con i relativi importi.

- Calcolo del netto, ovvero la cifra che ti verrà effettivamente accreditata.

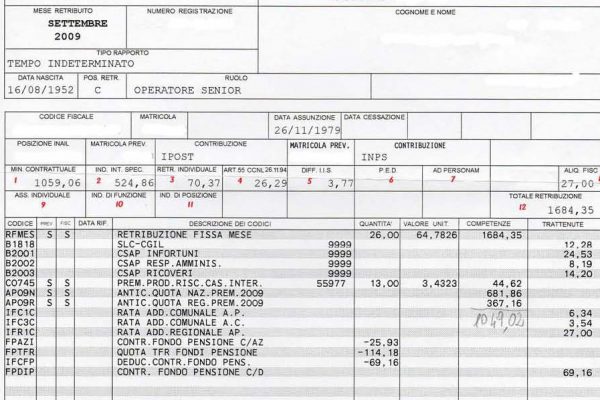

È fondamentale imparare a leggere le voci specifiche che compongono le trattenute. Solitamente, vengono indicate con sigle chiare, come "IRPEF", "Add. Reg.", "Add. Com.", "Contr. INPS". Accanto a queste sigle, troverai l'importo lordo su cui è calcolata la trattenuta, l'aliquota applicata e l'importo della trattenuta stessa.

Cosa fare se qualcosa non ti è chiaro?

- Chiedi al tuo ufficio del personale o all'ufficio paghe: sono le figure professionalmente più adatte a spiegarti ogni voce della tua busta paga. Non esitare a porre domande.

- Consulta il tuo contratto collettivo nazionale di lavoro (CCNL): spesso, il CCNL fornisce dettagli sui contributi e sulle contribuzioni previste per il tuo settore.

- Utilizza i servizi online dell'INPS: se hai dubbi sui tuoi contributi versati, puoi accedere al sito dell'INPS con le tue credenziali (SPID, CIE, CNS) per consultare la tua posizione contributiva.

- Rivolgiti a un consulente del lavoro o a un CAF: per una consulenza più approfondita o per chiarire dubbi complessi, un professionista può esserti di grande aiuto, soprattutto in vista della dichiarazione dei redditi.

Perché "Troppe" Trattenute? La Percezione e la Realtà

La sensazione che le trattenute siano "troppe" è spesso legata alla differenza tra stipendio lordo e stipendio netto. In Italia, il rapporto tra contributi e imposte sul costo totale del lavoro (lordo pagato dal datore di lavoro) è elevato rispetto ad altri paesi europei. Questo si traduce in un netto in busta paga che può apparire inferiore rispetto allo stipendio lordo percepito.

È utile confrontare lo "stipendio lordo" con il "costo del lavoro" totale. Il costo del lavoro è la somma che il datore di lavoro paga per avere un dipendente, e include non solo lo stipendio lordo, ma anche i contributi previdenziali a suo carico e altre voci come la TFR (Trattamento di Fine Rapporto). Se guardassimo solo allo stipendio lordo, senza considerare i contributi che il datore di lavoro versa per noi e i servizi che questi garantiscono, la percezione delle trattenute potrebbe essere distorta.

Il sistema di welfare italiano, finanziato in larga parte da queste trattenute, offre infatti una serie di benefici collettivi:

- Sanità pubblica universale.

- Sistema pensionistico (anche se con le sue sfide attuali).

- Istruzione gratuita (almeno fino alla scuola superiore).

- Supporto alla disoccupazione e alla maternità.

- Servizi sociali.

La discussione su come ridurre il cuneo fiscale (la differenza tra costo del lavoro e netto in busta paga) è un tema politico ricorrente in Italia. L'obiettivo è spesso quello di aumentare il netto in busta paga dei lavoratori senza gravare eccessivamente sulle imprese, favorendo così sia il potere d'acquisto dei cittadini che la competitività delle aziende. Diverse proposte sono state avanzate nel corso degli anni, tra cui la riduzione dei contributi sociali o una revisione delle aliquote IRPEF.

Un dato da considerare è che la pressione fiscale e contributiva in Italia è effettivamente tra le più alte in Europa. Secondo Eurostat, l'Italia registra una delle percentuali più elevate di gettito fiscale e contributivo rispetto al PIL. Questo dato oggettivo conferma la percezione di chi vede trattenute "alte" nella propria busta paga. La sfida sta nel trovare un equilibrio tra il mantenimento di un elevato livello di servizi e la sostenibilità economica per i cittadini e le imprese.

In conclusione, affrontare la questione delle trattenute in busta paga significa addentrarsi in un sistema complesso ma fondamentale per la nostra società. Comprendere le voci, informarsi e chiedere chiarimenti sono i primi passi per trasformare la frustrazione in consapevolezza. La tua busta paga non è solo un pezzo di carta, ma il riflesso del tuo contributo alla collettività e della protezione che questa ti offre. Armarsi di conoscenza è il primo passo per gestirla al meglio e pianificare un futuro sereno.