Nel mondo finanziario odierno, la distinzione tra carte di debito e carte di credito è fondamentale per una gestione consapevole del proprio denaro. Sebbene entrambe le carte permettano di effettuare pagamenti elettronici, il loro funzionamento sottostante e le implicazioni finanziarie sono profondamente diverse. Comprendere queste differenze non è solo una questione di terminologia, ma una chiave per prendere decisioni informate che possono avere un impatto significativo sul proprio benessere economico.

Questo articolo si propone di esplorare in dettaglio le caratteristiche distintive di questi due strumenti di pagamento, analizzando i meccanismi, i vantaggi, gli svantaggi e le situazioni d'uso più appropriate per ciascuna. Una chiara comprensione di questi concetti è essenziale per navigare con sicurezza nel panorama dei pagamenti moderni.

La Carta di Debito: I Tuoi Soldi, Subito

Come Funziona

La carta di debito è intrinsecamente legata al tuo conto corrente bancario. Ogni volta che utilizzi una carta di debito per un acquisto, il denaro viene immediatamente prelevato dal saldo disponibile sul tuo conto. È come se stessi pagando in contanti, ma in modo elettronico. Non c'è un prestito o un debito coinvolto; stai spendendo denaro che già possiedi.

Le carte di debito sono spesso emesse direttamente dalla tua banca e sono generalmente associate a circuiti di pagamento come Visa, Mastercard o Maestro. La transazione viene autorizzata verificando la disponibilità di fondi sul conto. Se non ci sono abbastanza soldi per coprire l'acquisto, la transazione verrà rifiutata, a meno che tu non abbia attivato funzionalità come lo scoperto di conto (che ha comunque un costo).

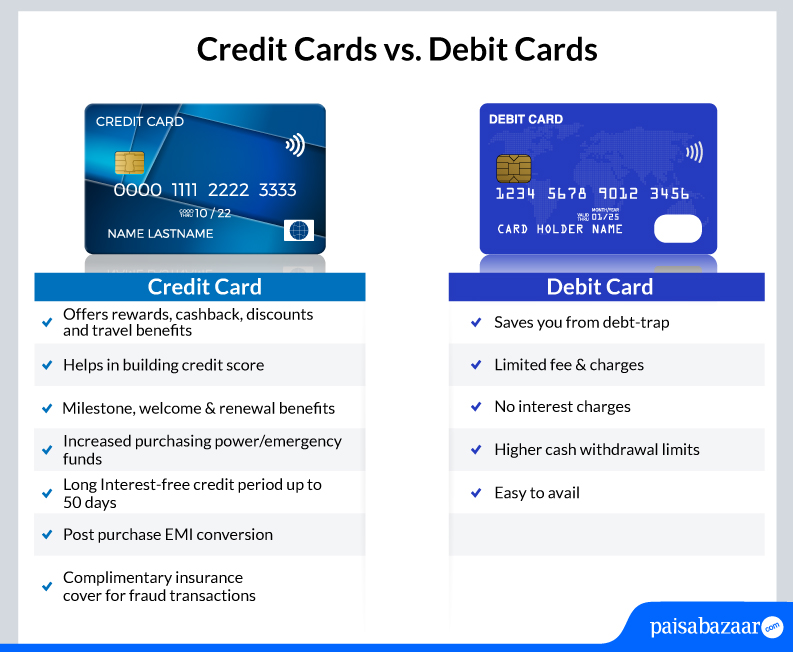

Vantaggi della Carta di Debito

Il principale vantaggio della carta di debito è il controllo che offre sulle proprie spese. Poiché spendi solo il denaro che hai effettivamente sul conto, è uno strumento eccellente per evitare debiti e gestire un budget in modo efficace. Questo la rende ideale per chi è alle prime armi con la gestione finanziaria o per chi desidera mantenere le proprie uscite sotto stretto controllo.

Un altro beneficio significativo è la semplicità. Non ci sono interessi da pagare, né rate da monitorare. La transazione è diretta e trasparente. Inoltre, le carte di debito sono ampiamente accettate a livello globale, sia nei negozi fisici che online, e permettono di prelevare contanti presso gli sportelli automatici (ATM).

Svantaggi della Carta di Debito

Lo svantaggio più evidente della carta di debito è la sua limitazione. Se non hai fondi sufficienti sul conto, non puoi effettuare la transazione. Questo può essere problematico in situazioni impreviste o quando si desidera effettuare un acquisto di valore elevato e non si dispone immediatamente del capitale necessario.

Inoltre, le carte di debito spesso offrono meno protezioni per l'acquirente rispetto alle carte di credito. In caso di frode o dispute con un venditore, il recupero dei fondi potrebbe essere più complesso e richiedere più tempo, poiché il denaro è già uscito dal tuo conto. Alcune carte di debito potrebbero anche avere limiti di spesa giornalieri o settimanali più bassi rispetto alle carte di credito.

Esempi d'Uso della Carta di Debito

La carta di debito è perfetta per le spese quotidiane: la spesa al supermercato, il caffè al bar, il biglietto dell'autobus, i piccoli acquisti online. È lo strumento ideale per chi lavora con uno stipendio fisso e vuole assicurarsi di non spendere più di quanto guadagna. Molti studenti universitari o giovani professionisti iniziano la loro esperienza finanziaria con una carta di debito per imparare a gestire il denaro in modo responsabile.

Ad esempio, se hai un budget mensile di 500€ per la spesa e utilizzi la tua carta di debito, potrai vedere in tempo reale come diminuisce il saldo del tuo conto, aiutandoti a non sforare. Se la tua carta di debito ha un limite di 1000€ di spesa giornaliera, dovrai pianificare acquisti più costosi su più giorni o utilizzare un metodo di pagamento diverso.

La Carta di Credito: Flessibilità e Responsabilità

Come Funziona

A differenza della carta di debito, la carta di credito non è legata direttamente al tuo saldo corrente. Quando utilizzi una carta di credito, stai essenzialmente prendendo in prestito denaro dalla banca o dall'istituto finanziario che ha emesso la carta. L'importo speso viene sommato a un debito che dovrai rimborsare in seguito.

Ogni mese, riceverai un estratto conto che riassume tutte le transazioni effettuate. Avrai la possibilità di rimborsare l'intero importo dovuto entro una certa data di scadenza (chiamata "data di scadenza del pagamento") per evitare di pagare interessi. In alternativa, puoi scegliere di rimborsare solo una parte dell'importo dovuto (il "pagamento minimo"), ma in questo caso gli interessi verranno applicati sull'importo rimanente.

Le carte di credito hanno un fido, ovvero un limite massimo di spesa che puoi raggiungere. Questo fido viene stabilito dalla banca in base alla tua affidabilità creditizia e al tuo reddito.

Vantaggi della Carta di Credito

Uno dei principali vantaggi della carta di credito è la flessibilità finanziaria. Permette di effettuare acquisti anche quando non si dispone immediatamente del denaro necessario, offrendo una sorta di "prestito a breve termine" senza interessi se rimborsato per intero entro la scadenza. Questo può essere estremamente utile in caso di emergenze o per acquisti importanti che richiedono un po' di tempo per essere pianificati finanziariamente.

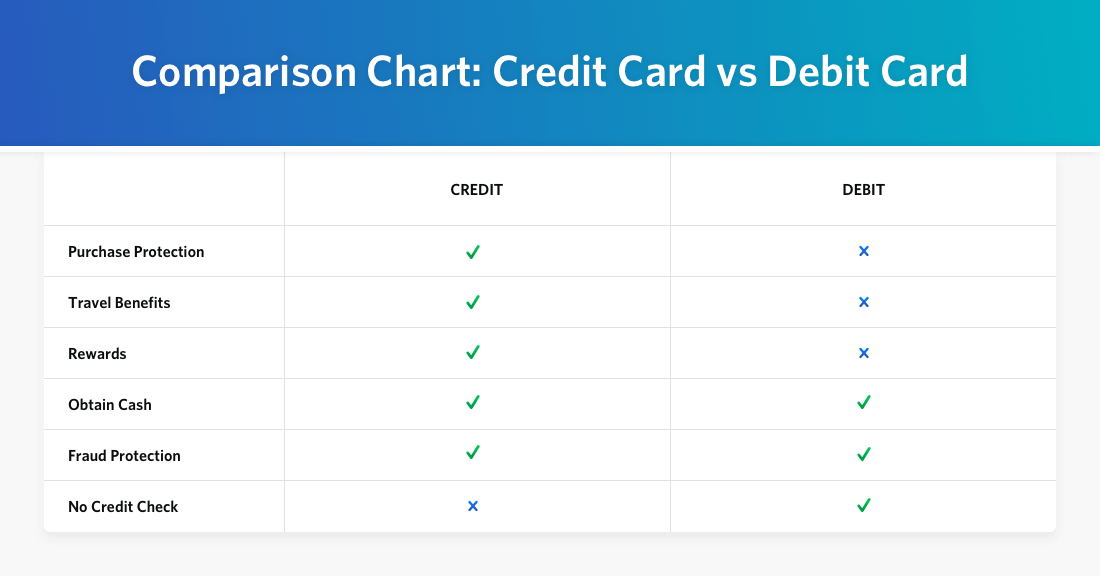

Le carte di credito offrono spesso vantaggi aggiuntivi, come programmi di ricompense (punti, miglia aeree, cashback), assicurazioni sui viaggi, protezione sugli acquisti e garanzie estese. Inoltre, le transazioni effettuate con carta di credito generalmente godono di maggiori tutele in caso di frode o dispute con i venditori, poiché il denaro non è ancora uscito dal tuo conto al momento della contestazione.

L'uso responsabile di una carta di credito può anche contribuire a costruire un buon punteggio di credito (credit score), che è fondamentale per ottenere in futuro prestiti più importanti, come un mutuo per la casa o un finanziamento per un'auto, a condizioni più favorevoli.

Svantaggi della Carta di Credito

Il rischio maggiore associato alla carta di credito è la possibilità di incorrere in indebitamento. Se non si riesce a rimborsare l'intero importo dovuto entro la scadenza, gli interessi maturati possono essere molto elevati, trasformando un piccolo debito in una somma considerevole nel tempo. È facile cadere nella trappola degli interessi composti se non si presta attenzione.

Un altro svantaggio è la potenziale complessità. La gestione delle scadenze di pagamento, il monitoraggio degli interessi e la comprensione delle varie clausole contrattuali richiedono una certa attenzione. Inoltre, le carte di credito possono avere commissioni annuali o altre tariffe associate.

Esempi d'Uso della Carta di Credito

La carta di credito è ideale per acquisti di valore elevato, acquisti online dove la protezione è importante, prenotazioni di hotel o noleggi auto (spesso richiedono una carta di credito come garanzia), e per accumulare punti o miglia attraverso i programmi di ricompensa. È uno strumento potente per chi sa gestirlo con disciplina.

Ad esempio, se stai pianificando un viaggio e acquisti i biglietti aerei e l'hotel con una carta di credito che offre miglia aeree, potresti accumulare abbastanza miglia per un volo premio in futuro. Oppure, se acquisti un elettrodomestico costoso e la carta di credito offre una protezione sugli acquisti, sarai coperto in caso di danni accidentali entro un certo periodo. Se decidi di dilazionare il pagamento di un acquisto importante, diciamo 1000€, e il tasso d'interesse annuale è del 18%, rimborsare solo il minimo potrebbe significare pagare centinaia di euro di interessi nel corso di un anno.

Differenze Chiave Riassunte

Per riassumere le differenze principali:

Utilizzo del denaro: La carta di debito usa i tuoi soldi subito. La carta di credito usa il denaro prestato dalla banca.

Impatto sul conto: La carta di debito riduce il saldo del tuo conto corrente. La carta di credito crea un debito da saldare.

Interessi: La carta di debito non genera interessi. La carta di credito genera interessi se non saldi l'intero importo.

Controllo delle spese: La carta di debito offre un controllo più immediato. La carta di credito richiede disciplina per evitare debiti.

Protezioni: Le carte di credito tendono ad offrire maggiori tutele per l'acquirente.

:max_bytes(150000):strip_icc()/difference-between-a-credit-card-and-a-debit-card-2385972-Final_V2-542afddba9004a6ab1a19b5421823c6e.jpg)

Costruzione del credito: Solo l'uso responsabile di carte di credito contribuisce a costruire uno storico creditizio.

Conclusione: Scegliere lo Strumento Giusto per Te

La scelta tra una carta di debito e una carta di credito non è una questione di quale sia "migliore" in assoluto, ma quale sia più adatta alle tue esigenze, al tuo stile di vita e alla tua disciplina finanziaria.

Se il tuo obiettivo principale è evitare debiti e mantenere un controllo ferreo sulle tue spese, la carta di debito è probabilmente la scelta più sicura e pratica per la maggior parte delle tue transazioni quotidiane. È uno strumento eccellente per chi sta imparando a gestire il denaro o per chi preferisce la semplicità e la trasparenza.

D'altra parte, se hai una buona disciplina finanziaria, sei in grado di monitorare attentamente le tue spese e rispettare le scadenze di pagamento, una carta di credito può offrire flessibilità, vantaggi esclusivi e la possibilità di costruire un solido storico creditizio. È uno strumento potente che, se usato saggiamente, può portare benefici significativi.

Molte persone trovano utile utilizzare entrambi gli strumenti in modo complementare: una carta di debito per le spese quotidiane e una carta di credito per acquisti strategici o per beneficiare di promozioni e protezioni aggiuntive, purché mantengano la disciplina di saldare l'intero importo ogni mese.

La chiave è la consapevolezza. Prima di scegliere o utilizzare una carta, comprendi appieno come funziona, quali sono i costi associati e quali sono le tue responsabilità. Una gestione finanziaria informata è il primo passo verso la sicurezza economica.