Nel mondo dei pagamenti digitali, due strumenti sono diventati onnipresenti nelle nostre tasche: la carta di credito e la carta di debito. Sebbene a prima vista possano sembrare simili, le loro funzionalità e le implicazioni finanziarie sono profondamente diverse. Capire queste differenze non è solo una questione di conoscenza generale, ma è fondamentale per una gestione oculata del proprio denaro e per fare scelte di pagamento che si allineino ai propri obiettivi finanziari.

Sia che tu stia iniziando la tua avventura finanziaria, sia che tu voglia ottimizzare l'uso delle tue carte, comprendere la differenza tra carta di credito e carta di debito ti permetterà di navigare con maggiore sicurezza nel panorama economico odierno.

La Carta di Debito: Il Tuo Portafoglio Digitale

Immagina la carta di debito come un'estensione diretta del tuo conto corrente bancario. Quando la utilizzi, i fondi vengono prelevati istantaneamente dal tuo saldo disponibile. È come pagare con i soldi che hai già, ma in modo elettronico e comodo.

Come Funziona?

Il meccanismo è semplice: ogni transazione effettuata con una carta di debito viene collegata al tuo conto. Non appena autorizzi un acquisto, la banca verifica la disponibilità dei fondi e, se presenti, li trasferisce dal tuo conto al venditore. Questo significa che non puoi spendere più di quanto possiedi sul tuo conto.

Vantaggi Chiave della Carta di Debito:

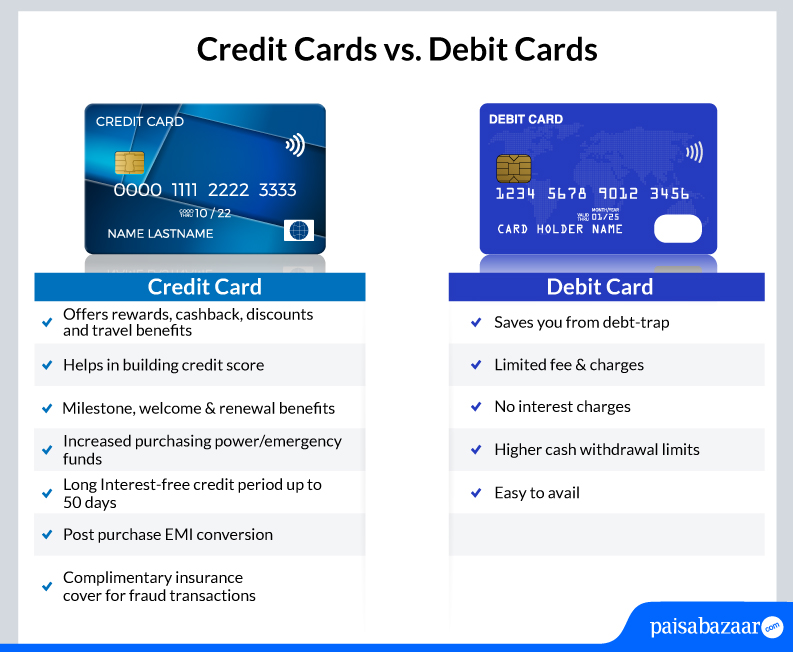

- Controllo della Spesa: Il vantaggio più evidente è la garanzia di non andare in debito. Spendi solo ciò che hai, il che aiuta a mantenere un controllo ferreo sul proprio budget.

- Nessun Interesse da Pagare: Non essendoci un prestito, non dovrai preoccuparti di interessi passivi. Ogni euro speso è un euro del tuo denaro.

- Accesso Immediato ai Fondi: I soldi sul tuo conto sono immediatamente disponibili per le spese, sia online che nei negozi fisici.

- Prelievo Contanti Facile: Le carte di debito sono anche il tuo biglietto d'accesso ai bancomat per prelevare contanti, un servizio essenziale per molte piccole spese quotidiane.

- Ampia Accettazione: Sono accettate nella stragrande maggioranza dei negozi, ristoranti e piattaforme online in tutto il mondo.

Quando è Ideale la Carta di Debito?

La carta di debito è la scelta perfetta per:

- Chi desidera mantenere il controllo assoluto sulle proprie finanze e evitare accumuli di debiti.

- Gli studenti o i giovani che si affacciano al mondo finanziario e necessitano di uno strumento semplice e sicuro.

- Chiunque debba gestire le spese quotidiane, dalla spesa al supermercato al caffè mattutino.

- Situazioni in cui è necessario evitare costi aggiuntivi legati agli interessi.

La Carta di Credito: Flessibilità e Benefici Aggiuntivi

A differenza della carta di debito, la carta di credito ti permette di prendere in prestito denaro dalla banca emittente per effettuare acquisti. È essenzialmente una linea di credito rotativa, che ti offre la possibilità di spendere fondi che non hai immediatamente a disposizione, con l'obbligo di restituirli in seguito.

Come Funziona?

Quando utilizzi una carta di credito, l'emittente (la banca o l'istituto finanziario) anticipa il costo dell'acquisto per te. Al termine del ciclo di fatturazione, riceverai un estratto conto con tutte le spese effettuate. Avrai poi la possibilità di pagare l'intero importo dovuto entro la scadenza, evitando così gli interessi, oppure di pagare una somma minima, e così accumulare il debito con relativi interessi.

Vantaggi Chiave della Carta di Credito:

- Costruzione della Storia Creditizia: Un uso responsabile della carta di credito è fondamentale per costruire uno storico creditizio positivo. Questo è vitale per ottenere prestiti futuri, mutui o finanziamenti a condizioni favorevoli.

- Benefici e Ricompense: Molte carte di credito offrono programmi di ricompense, come cashback, miglia aeree, punti fedeltà o sconti esclusivi. Questi possono rappresentare un valore aggiunto significativo se utilizzati saggiamente.

- Protezione degli Acquisti: Le carte di credito spesso offrono assicurazioni aggiuntive sui beni acquistati, come garanzie estese o protezione contro frodi e furti.

- Flessibilità di Pagamento: La possibilità di dilazionare i pagamenti può essere utile in situazioni di spese impreviste o per acquisti di importo elevato, permettendo di gestire meglio il flusso di cassa.

- Emergenze: In caso di necessità improvvisa, una carta di credito può fornire un salvagente finanziario cruciale.

Rischi e Considerazioni sulla Carta di Credito:

È fondamentale essere consapevoli dei potenziali svantaggi:

- Debito e Interessi: Il rischio maggiore è accumulare debito e pagare interessi elevati se non si salda l'intero importo dovuto entro la scadenza. I tassi di interesse sulle carte di credito possono essere significativi.

- Commissioni: Esistono diverse commissioni associate alle carte di credito, come la quota annuale, le commissioni per ritardato pagamento, per superamento del limite di credito, o per prelievi di contante.

- Spesa Eccessiva: La facilità di accesso al credito può portare a una spesa impulsiva e superiore alle proprie possibilità.

Differenze Fondamentali a Confronto

Per riassumere, le differenze sostanziali tra i due strumenti possono essere analizzate su diversi fronti:

:max_bytes(150000):strip_icc()/difference-between-a-credit-card-and-a-debit-card-2385972-Final_V2-542afddba9004a6ab1a19b5421823c6e.jpg)

1. Fonte dei Fondi:

- Carta di Debito: Utilizza denaro già presente sul tuo conto corrente.

- Carta di Credito: Utilizza denaro prestato dall'emittente della carta.

2. Impatto sul Conto Corrente:

- Carta di Debito: Le transazioni riducono immediatamente il saldo disponibile.

- Carta di Credito: Le transazioni non incidono sul saldo del tuo conto corrente fino al momento del pagamento dell'estratto conto.

3. Costi e Interessi:

- Carta di Debito: Generalmente nessun interesse da pagare, salvo eventuali commissioni bancarie standard.

- Carta di Credito: Possibilità di pagare interessi elevati se non si salda l'intero importo dovuto.

4. Costruzione dello Storico Creditizio:

- Carta di Debito: Non contribuisce alla costruzione dello storico creditizio.

- Carta di Credito: Un uso responsabile aiuta a costruire uno storico creditizio positivo.

5. Benefici Aggiuntivi:

- Carta di Debito: Principalmente focalizzata sulla funzionalità di pagamento.

- Carta di Credito: Spesso offre ricompense, assicurazioni e altre agevolazioni.

Quale Scegliere? La Scelta Ideale per Te

La risposta alla domanda "quale carta è meglio?" dipende interamente dalle tue abitudini di spesa, dalla tua disciplina finanziaria e dai tuoi obiettivi a breve e lungo termine.

Se sei una persona che preferisce avere il controllo totale sulle proprie finanze, che tende a spendere ciò che ha e che vuole evitare qualsiasi forma di debito, allora la carta di debito sarà il tuo strumento principale. È la scelta più sicura e responsabile per la gestione delle spese quotidiane.

D'altra parte, se sei una persona disciplinata finanziariamente, che sa come gestire un budget e che è in grado di saldare puntualmente i propri pagamenti, allora una carta di credito può offrirti notevoli vantaggi. Può aiutarti a costruire il tuo storico creditizio, a guadagnare ricompense preziose e a godere di una maggiore flessibilità nei pagamenti.

Molte persone trovano utile avere entrambe le carte a disposizione. Possono utilizzare la carta di debito per le spese quotidiane e per mantenere un saldo rigoroso, e la carta di credito per acquisti online, per beneficiare delle protezioni aggiuntive o per accumulare punti fedeltà, pagando poi l'intero importo dovuto entro la scadenza per evitare gli interessi. Questa strategia, nota come "uso consapevole", permette di sfruttare al meglio i benefici di entrambi gli strumenti.

In conclusione, la differenza tra carta di credito e carta di debito non è solo una distinzione tecnica, ma un riflesso di come desideriamo gestire il nostro denaro. Comprendere queste differenze ti equipaggia con la conoscenza necessaria per prendere decisioni finanziarie informate, ottimizzare i tuoi pagamenti e costruire un futuro finanziario più solido e consapevole.