Vi siete mai trovati a navigare nel complesso mondo della contabilità pubblica, sentendovi un po' persi tra sigle e normative? Tranquilli, non siete i soli. Il D.Lgs. 118/2011, e in particolare il suo Allegato 4/2, rappresenta un pilastro fondamentale per la gestione finanziaria degli enti territoriali in Italia. Cercheremo di fare un po' di chiarezza, analizzando i punti salienti in modo semplice e comprensibile.

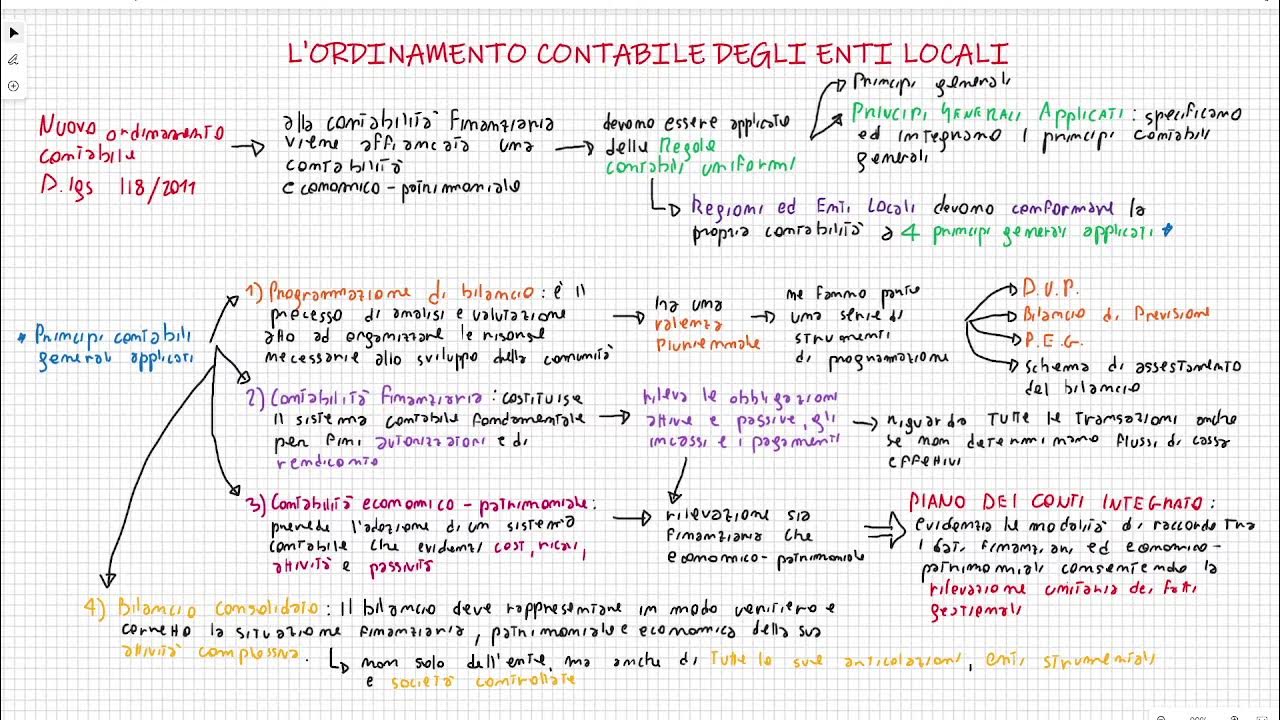

L'Allegato 4/2 al D.Lgs. 118/2011 definisce i principi contabili applicati alla contabilità economico-patrimoniale degli enti locali. Si tratta di un insieme di regole che mirano a garantire la trasparenza, la comparabilità e la correttezza dei bilanci pubblici. In sostanza, fornisce le istruzioni su come "tradurre" le operazioni finanziarie degli enti in dati che permettano di valutare la loro situazione economica e patrimoniale.

Perché è importante l'Allegato 4/2?

Immaginate di voler valutare la solidità finanziaria di un'azienda. Avreste bisogno di analizzare il suo bilancio, giusto? Ecco, l'Allegato 4/2 serve proprio a questo: fornisce le linee guida per redigere bilanci pubblici chiari e affidabili, consentendo ai cittadini, agli amministratori e agli organi di controllo di comprendere come vengono gestite le risorse pubbliche.

La sua importanza deriva da diversi fattori:

- Uniformità: Assicura che tutti gli enti locali utilizzino gli stessi criteri contabili, rendendo i bilanci comparabili tra loro.

- Trasparenza: Richiede una rendicontazione chiara e dettagliata delle attività e passività, facilitando il controllo da parte dei cittadini.

- Responsabilità: Permette di valutare l'efficacia e l'efficienza della gestione delle risorse pubbliche, responsabilizzando gli amministratori.

- Programmazione: Fornisce informazioni utili per la programmazione futura delle attività dell'ente.

Focus sui principi contabili fondamentali

L'Allegato 4/2 si basa su una serie di principi contabili fondamentali, tra cui:

- Principio della competenza economica: Le entrate e le uscite devono essere imputate all'esercizio in cui si verificano economicamente, indipendentemente dal momento in cui avviene l'incasso o il pagamento. Questo principio è cruciale per avere un quadro fedele della performance economica dell'ente. Esempio: se un comune riceve una fattura per la manutenzione di una strada nel mese di dicembre, ma la paga a gennaio dell'anno successivo, la spesa deve essere comunque imputata all'esercizio di dicembre.

- Principio della prudenza: Le perdite devono essere riconosciute anche se solo probabili, mentre i guadagni devono essere riconosciuti solo se effettivamente realizzati. Questo principio mira a evitare di sovrastimare la situazione finanziaria dell'ente.

- Principio della continuità aziendale: Si presume che l'ente continuerà a operare nel futuro prevedibile. Questo principio influenza la valutazione delle attività e passività.

- Principio della rilevanza: Devono essere fornite tutte le informazioni rilevanti per la comprensione del bilancio.

Questi sono solo alcuni dei principi chiave, ma danno un'idea della complessità e dell'importanza dell'Allegato 4/2.

Le componenti del bilancio secondo l'Allegato 4/2

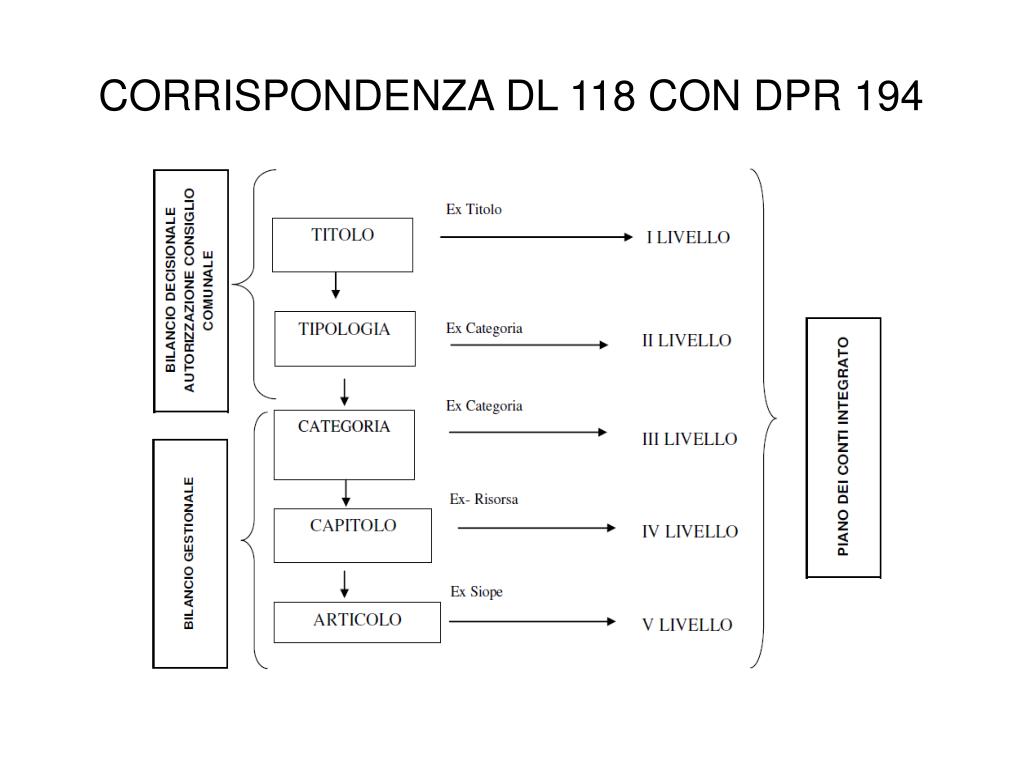

L'Allegato 4/2 definisce anche la struttura del bilancio degli enti locali, che si compone principalmente di:

- Stato patrimoniale: Presenta la situazione patrimoniale dell'ente a una certa data, indicando le attività (cosa possiede l'ente) e le passività (cosa deve l'ente). Ad esempio, nello stato patrimoniale troveremo i terreni, gli edifici, i crediti verso terzi (attività) e i debiti verso banche o fornitori (passività).

- Conto economico: Riporta i costi e i ricavi dell'esercizio, evidenziando il risultato economico (utile o perdita). Ad esempio, nel conto economico troveremo i costi per il personale, i costi per i servizi, le entrate tributarie e le entrate derivanti da trasferimenti statali.

- Rendiconto finanziario: Illustra i flussi finanziari dell'esercizio, distinguendo tra flussi derivanti dall'attività operativa, dall'attività di investimento e dall'attività di finanziamento. Questo documento è fondamentale per comprendere come l'ente ha gestito la sua liquidità.

Questi documenti, letti insieme, forniscono un quadro completo della situazione economico-finanziaria dell'ente.

L'importanza della valutazione delle attività

Un aspetto cruciale dell'Allegato 4/2 è la valutazione delle attività. Come vengono valutati gli immobili di un comune? E le partecipazioni in altre società? L'Allegato 4/2 fornisce indicazioni precise su come effettuare queste valutazioni, tenendo conto del valore di mercato, del costo storico e di altri fattori rilevanti. Una corretta valutazione delle attività è fondamentale per determinare il patrimonio netto dell'ente e per fornire informazioni accurate agli stakeholder.

Esempio pratico: Immaginiamo che un comune abbia un edificio adibito a scuola. La sua valutazione dovrà tenere conto di diversi fattori, come la sua ubicazione, le sue condizioni strutturali e la sua destinazione d'uso. Se l'edificio è obsoleto o necessita di importanti lavori di ristrutturazione, il suo valore dovrà essere ridotto.

Sfide e opportunità

L'applicazione dell'Allegato 4/2 può presentare alcune sfide per gli enti locali, soprattutto quelli di minori dimensioni. La complessità della normativa e la necessità di competenze specialistiche possono rendere difficile la corretta implementazione dei principi contabili. Tuttavia, l'adozione di sistemi informatici adeguati e la formazione del personale possono contribuire a superare queste difficoltà.

Al tempo stesso, l'Allegato 4/2 offre importanti opportunità:

- Migliore gestione delle risorse: Grazie a una maggiore trasparenza e responsabilità, gli enti locali possono gestire le proprie risorse in modo più efficiente ed efficace.

- Maggiore fiducia dei cittadini: Bilanci chiari e affidabili possono contribuire a rafforzare la fiducia dei cittadini nei confronti delle istituzioni.

- Accesso a finanziamenti: Enti con bilanci solidi e trasparenti possono avere maggiori opportunità di accedere a finanziamenti pubblici e privati.

In definitiva, l'Allegato 4/2 rappresenta uno strumento fondamentale per la modernizzazione della contabilità pubblica e per la promozione di una gestione finanziaria responsabile e sostenibile.

Strumenti a supporto

Per aiutare gli enti locali nell'applicazione dell'Allegato 4/2, sono disponibili diversi strumenti:

- Linee guida e interpretazioni: Il Ministero dell'Economia e delle Finanze (MEF) pubblica regolarmente linee guida e interpretazioni per chiarire gli aspetti più complessi della normativa.

- Software gestionali: Esistono software gestionali specifici per la contabilità degli enti locali che semplificano l'applicazione dei principi contabili.

- Corsi di formazione: Sono disponibili numerosi corsi di formazione per il personale degli enti locali che si occupa di contabilità.

Un’ulteriore risorsa sono i numerosi webinar e seminari online gratuiti offerti da vari enti e società specializzate. Questi eventi permettono di rimanere aggiornati sulle ultime novità e di confrontarsi con esperti del settore.

In conclusione

L'Allegato 4/2 al D.Lgs. 118/2011, pur nella sua complessità, è uno strumento essenziale per garantire la trasparenza e la correttezza della gestione finanziaria degli enti locali. Comprenderne i principi fondamentali è fondamentale per tutti coloro che, a vario titolo, sono coinvolti nella gestione delle risorse pubbliche. Investire nella formazione del personale e nell'adozione di sistemi informatici adeguati può contribuire a superare le sfide e a cogliere le opportunità offerte da questa normativa.

Ricordatevi: una contabilità pubblica sana è il fondamento di una società più equa e prospera. Informarsi e vigilare è un dovere civico.