Avete in mente l'acquisto della vostra prima casa o desiderate cambiare la vostra attuale abitazione, ma vi state chiedendo: con uno stipendio di 1200 euro netti al mese, quanto posso realisticamente chiedere di mutuo? Questa è una domanda fondamentale che molti aspiranti mutuatari si pongono, e la risposta, sebbene non univoca, è raggiungibile attraverso una chiara comprensione dei meccanismi bancari e delle proprie capacità finanziarie. In questo articolo, vi guideremo passo dopo passo per capire come viene calcolato il vostro potenziale di mutuo e quali fattori incidono maggiormente sulla decisione finale dell'istituto di credito.

Il Limite di Rata: La Regola d'Oro delle Banche

Il principio fondamentale su cui si basano le banche per erogare un mutuo è la sostenibilità della rata. In altre parole, l'istituto di credito deve essere ragionevolmente certo che voi siate in grado di pagare la rata del mutuo ogni mese, senza che questo comprometta il vostro benessere economico generale. La regola generale, ormai consolidata nella prassi bancaria, prevede che la rata mensile di un mutuo non debba superare il 30-35% del reddito netto mensile del richiedente.

Applichiamo questa regola al vostro caso: con uno stipendio netto di 1200 euro, il 30% corrisponde a 360 euro, mentre il 35% corrisponde a 420 euro. Questo significa che, idealmente, la vostra rata mensile del mutuo non dovrebbe superare i 360-420 euro.

È importante sottolineare che questo è un limite teorico. Le banche valutano ogni situazione individualmente e potrebbero essere più o meno rigorose a seconda di diversi fattori, che analizzeremo nel dettaglio.

Fattori Chiave che Influenzano l'Erogazione del Mutuo

Oltre al reddito mensile, ci sono numerosi altri elementi che le banche considerano attentamente prima di approvare una richiesta di mutuo. Comprendere questi fattori vi aiuterà a prepararvi al meglio e ad aumentare le vostre probabilità di successo.

- Stabilità Lavorativa: Un contratto a tempo indeterminato è quasi sempre preferito rispetto a un contratto a tempo determinato, freelance o a partita IVA. Maggiore è la stabilità percepita del vostro impiego, maggiore sarà la fiducia della banca.

- Anzianità Lavorativa: Quanto più tempo lavorate presso la stessa azienda, tanto più solida apparirà la vostra posizione.

- Età del Richiedente: L'età è cruciale perché influisce sulla durata residua della vita lavorativa e, quindi, sulla capacità di rientro del debito. Generalmente, si preferiscono richiedenti che all'estinzione del mutuo non superino una certa età, spesso 70 o 75 anni.

- Presenza di Altri Prestiti o Finanziamenti: Se avete già altri prestiti in corso (ad esempio, per l'auto, un finanziamento personale, o carte di credito revolving), questi verranno detratti dal vostro reddito disponibile, riducendo l'importo massimo che potete dedicare alla rata del mutuo.

- Situazione Familiare e Carichi di Famiglia: Una famiglia numerosa con più figli a carico potrebbe essere vista dalla banca come un fattore di rischio maggiore, poiché le spese mensili fisse sono più elevate.

- Affidabilità Creditizia (Storia Creditizia): La vostra storia con il credito è fondamentale. Le banche consultano banche dati come la Centrale Rischi per verificare se avete mai avuto problemi di pagamenti in passato (ritardi, insoluti, protesti). Un buon storico è un biglietto da visita eccellente.

- Capitale Iniziale Disponibile (Acconto): La disponibilità di un acconto da parte vostra è un elemento molto importante. Vi permette di ridurre l'importo del mutuo necessario e riduce il rischio per la banca. Un acconto consistente può anche permettervi di accedere a condizioni di mutuo più vantaggiose.

- Tipologia di Immobile e Valore di Perizia: Il valore dell'immobile che intendete acquistare, determinato da una perizia tecnica effettuata da un professionista incaricato dalla banca, è un altro fattore determinante. Le banche solitamente finanziano una percentuale massima del valore di perizia o del prezzo di acquisto (il minore tra i due).

Calcolo del Mutuo Disponibile: Uno Scenario Pratico

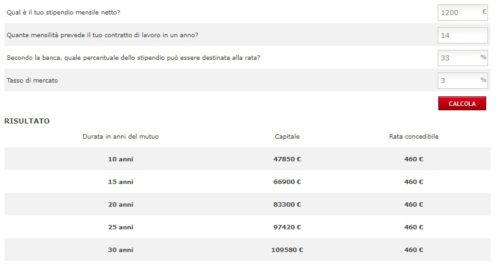

Ora che abbiamo definito il tetto massimo della rata sostenibile (tra 360 e 420 euro), possiamo provare a stimare l'importo del mutuo che potreste ottenere. È importante ricordare che questo è un calcolo approssimativo, poiché la durata del mutuo e il tasso di interesse sono variabili che influenzano notevolmente la rata.

I mutui ipotecari hanno durate variabili, che possono andare da 10 a 30 anni (o anche più). Più lunga è la durata del mutuo, minore sarà la rata mensile, ma maggiori saranno gli interessi totali pagati nel tempo.

Per fare un esempio pratico, ipotizziamo una rata massima di 400 euro e una durata del mutuo di 30 anni (360 rate). Considerando un tasso di interesse annuo lordo (TAN) indicativo del 3.5% (un valore medio, ma i tassi possono variare significativamente in base al mercato e alle offerte delle banche), possiamo stimare l'importo del mutuo.

Utilizzando un calcolatore di mutui online (molto utili per avere un'idea precisa), una rata di 400 euro per 30 anni con un TAN del 3.5% permette di ottenere un capitale di circa 90.000 - 95.000 euro.

Quindi, con uno stipendio di 1200 euro netti e ipotizzando le condizioni sopra menzionate, potreste puntare a un mutuo di circa 90.000 euro.

Cosa Influenzano la Durata e il Tasso di Interesse?

La durata del mutuo:

- Mutuo più lungo (es. 30 anni): Rata mensile più bassa, ideale per mantenere una maggiore liquidità mensile. Richiede però un esborso complessivo maggiore di interessi nel tempo.

- Mutuo più corto (es. 15-20 anni): Rata mensile più alta, ma risparmio significativo sugli interessi totali pagati. Richiede una maggiore capacità di spesa mensile.

Il tasso di interesse:

- Tasso fisso: La rata rimane invariata per tutta la durata del mutuo, offrendo certezza e stabilità. Solitamente è leggermente più alto di quello variabile al momento della sottoscrizione.

- Tasso variabile: La rata può aumentare o diminuire in base all'andamento di indici di mercato (come l'Euribor). Può essere più conveniente all'inizio, ma comporta il rischio di rate più alte in futuro.

Le banche preferiscono che l'età del richiedente, sommata alla durata del mutuo, non superi un certo limite, spesso intorno ai 70-75 anni. Questo significa che se siete più vicini alla pensione, la durata massima del mutuo potrebbe essere ridotta, comportando quindi una rata più alta per lo stesso importo finanziato, o un importo finanziabile inferiore a parità di rata.

Il Ruolo dell'Acconto: Un Alleato Fondamentale

Come accennato, la disponibilità di un acconto è un fattore cruciale. Le banche raramente finanziano il 100% del valore dell'immobile. Solitamente, il finanziamento massimo si aggira intorno all'80% del valore di perizia o del prezzo di acquisto (il minore tra i due). Questo significa che dovreste avere almeno il 20% del valore dell'immobile come acconto, oltre alle spese accessorie (notaio, imposte, perizia, ecc.) che possono aggirarsi intorno al 10-15% del prezzo.

Per un mutuo di 90.000 euro, questo implicherebbe un valore dell'immobile di circa 112.500 euro (90.000 / 0.8). In questo caso, l'acconto richiesto sarebbe di circa 22.500 euro (20% di 112.500). A questo si aggiungono le spese di acquisto, che potrebbero portare la cifra totale da anticipare ben oltre i 30.000 euro.

Cosa succede se non avete un acconto così elevato?

- Richiedere un mutuo per una percentuale maggiore: Alcune banche, in casi particolari e con clienti molto solidi, potrebbero concedere finanziamenti fino all'85% o, più raramente, al 90% del valore. Questo, però, comporterebbe una rata più alta a parità di importo e, spesso, tassi di interesse meno vantaggiosi.

- Accendere un secondo finanziamento: Una soluzione, seppur complessa, potrebbe essere quella di accendere un piccolo prestito personale per coprire parte dell'acconto. Tuttavia, le banche valutano attentamente l'indebitamento complessivo.

- Valutare immobili di valore inferiore: Potrebbe essere necessario riconsiderare la tipologia di immobile o la zona, cercando soluzioni più economiche che rientrino nel vostro budget.

Come Massimizzare le Proprie Possibilità

Se vi trovate nella situazione di avere uno stipendio di 1200 euro e desiderate richiedere un mutuo, ecco alcuni consigli pratici per aumentare le vostre possibilità di ottenere un finanziamento:

- Risparmiate per un buon acconto: Più è alto l'acconto, minore sarà l'importo del mutuo necessario e più favorevoli saranno le condizioni.

- Riducete i debiti esistenti: Se avete piccoli prestiti, cercate di estinguerli prima di fare richiesta di mutuo.

- Migliorate la vostra storia creditizia: Assicuratevi di pagare sempre puntualmente tutte le vostre bollette e rate.

- Preparate una documentazione completa e accurata: Avere tutti i documenti richiesti (buste paga, dichiarazione dei redditi, estratti conto, ecc.) pronti velocizzerà il processo.

- Confrontate diverse offerte: Non fermatevi alla prima banca. Rivolgetevi a diversi istituti di credito, confrontate i TASSI (TAN e TAEG), i costi accessori e le condizioni offerte. Potete avvalervi di consulenti del credito o utilizzare comparatori online.

- Valutate la possibilità di co-intestare il mutuo: Se avete un partner o un familiare con un reddito stabile, considerare la co-intestazione del mutuo può aumentare notevolmente il potere di spesa complessivo e le possibilità di ottenere un importo maggiore.

- Consultate un mediatore creditizio: Questi professionisti, convenzionati con diverse banche, possono aiutarvi a trovare la soluzione di mutuo più adatta alle vostre esigenze e a presentare la pratica nel modo più efficace.

Cosa Significa un Mutuo di 90.000 Euro in Pratica?

Un mutuo di 90.000 euro, con una rata di circa 400 euro al mese per 30 anni, vi permetterebbe di acquistare un immobile il cui prezzo, al netto dell'acconto e delle spese, si aggira intorno ai 110.000-120.000 euro. Questo potrebbe significare l'acquisto di:

- Un appartamento di piccole-medie dimensioni in zone meno centrali delle grandi città o in comuni più piccoli.

- Una casa da ristrutturare in zone più periferiche.

- Un bilocale o trilocale in contesti residenziali tranquilli.

È fondamentale essere realisti rispetto al mercato immobiliare della zona in cui desiderate acquistare. Con uno stipendio di 1200 euro, l'accesso alla proprietà immobiliare è possibile, ma richiederà una pianificazione oculata, una buona dose di risparmio e una scelta mirata dell'immobile.

Conclusione: Un Obiettivo Raggiungibile con la Giusta Strategia

In sintesi, con uno stipendio netto di 1200 euro al mese, potete realisticamente aspirare a un mutuo che vi permetta di acquistare una casa, ma è essenziale comprendere i limiti e le opportunità. La vostra rata mensile ideale si aggirerà tra i 360 e i 420 euro, il che, in condizioni di mercato attuali e con una durata di 30 anni, potrebbe tradursi in un importo di mutuo di circa 90.000 euro. Questo importo è fortemente influenzato dalla presenza di un acconto significativo, dalla durata del mutuo e dal tasso di interesse applicato.

La chiave del successo risiede nella pianificazione finanziaria, nella riduzione dei debiti preesistenti, nella costruzione di una solida storia creditizia e, soprattutto, nella comparazione delle offerte. Non scoraggiatevi di fronte alle cifre iniziali; con la giusta strategia, la vostra casa di proprietà può diventare una realtà tangibile. Ricordate, il mutuo è uno strumento finanziario potente, ma va gestito con intelligenza e consapevolezza.