Allora, amici miei, mettiamola così: avete presente quella sensazione di colpevolezza che ti assale quando guardi il tuo conto in banca e vedi un numero che sembra più un meme che una cifra reale? Quella specie di vuoto cosmico che ti fa pensare: "Ma dove sono finiti tutti i soldi? Ho comprato qualcosa di invisibile?" Beh, non temete, perché oggi ci immergiamo nel meraviglioso, a volte terrificante, mondo di "Come posso far fruttare i miei risparmi". E credetemi, non sarà una lezione di economia noiosa con grafici che sembrano scarabocchi di un bambino. Sarà più come una chiacchierata al bar, con qualche battuta e, speriamo, un paio di illuminazioni.

Immaginate i vostri risparmi come un piccolo seme. Se lo lasciate lì, in un cassetto polveroso (metaforicamente parlando, per carità!), quel seme rimarrà un seme. Magari diventerà un po' ammuffito, ma non certo un albero da cui raccogliere frutti succulenti. La missione di oggi è trasformare quel semino in una pianta robusta, magari con qualche frutto d'oro, se siamo fortunati!

Partiamo dalle basi: perché mai dovrei far fruttare i miei risparmi?

Bella domanda! Non è che i soldi abbiano bisogno di una palestra personale, vero? Beh, tecnicamente no, ma pensateci: l'inflazione è quella signora antipatica che, anno dopo anno, ci ruba un pezzettino di potere d'acquisto. È come se il vostro caffè di ieri costasse oggi un sorso in più. Se i vostri soldi restano fermi, è come se diminuissero di valore. Un po' come avere un supereroe che resta seduto sul divano a guardare la TV mentre il mondo ha bisogno di lui. Inutile, vero?

E poi diciamocelo, chi non vorrebbe avere quei soldi che lavorano per noi mentre noi siamo comodamente spaparanzati a leggere un libro o a giocare con il cane? È la versione finanziaria del "lavorare meno, guadagnare di più". Magico, no?

Il primo passo: conosci i tuoi soldi (e i tuoi obiettivi!)

Prima di lanciare i vostri risparmi nell'arena degli investimenti come gladiatori improvvisati, dobbiamo fare un po' di housekeeping. È fondamentale capire quanto avete, dove sono (nel salvadanaio di porcellana? Sotto il materasso? Speriamo di no!) e, soprattutto, perché li state mettendo da parte.

Avete un obiettivo a breve termine, come una vacanza esotica con cocktail serviti da scimmie vestite da camerieri? O pensate più in là, tipo la pensione, dove potreste voler vivere in una casa con vista sul mare, magari con un campo da golf privato e un maggiordomo che vi porta i biscotti a letto?

La risposta a queste domande è la vostra bussola. Un obiettivo a breve termine richiede strategie diverse da uno a lungo termine. Non vorrete mica investire tutti i soldi per quella vacanza caraibica in qualcosa di super rischioso che potrebbe sparire prima ancora di comprare il costume da bagno, giusto?

Dove mettere i vostri tesori? Le opzioni che non vi faranno addormentare

Ok, fatta la premessa, passiamo al succo. Dove possiamo far "nuotare" i nostri sudati risparmi per farli crescere? Le opzioni sono tante, e alcune sono più eccitanti di altre. Ricordate, non esiste una risposta universale, è un po' come scegliere il gusto del gelato: dipende dai vostri gusti e dalla vostra tolleranza al rischio (e al mal di pancia da troppo gelato).

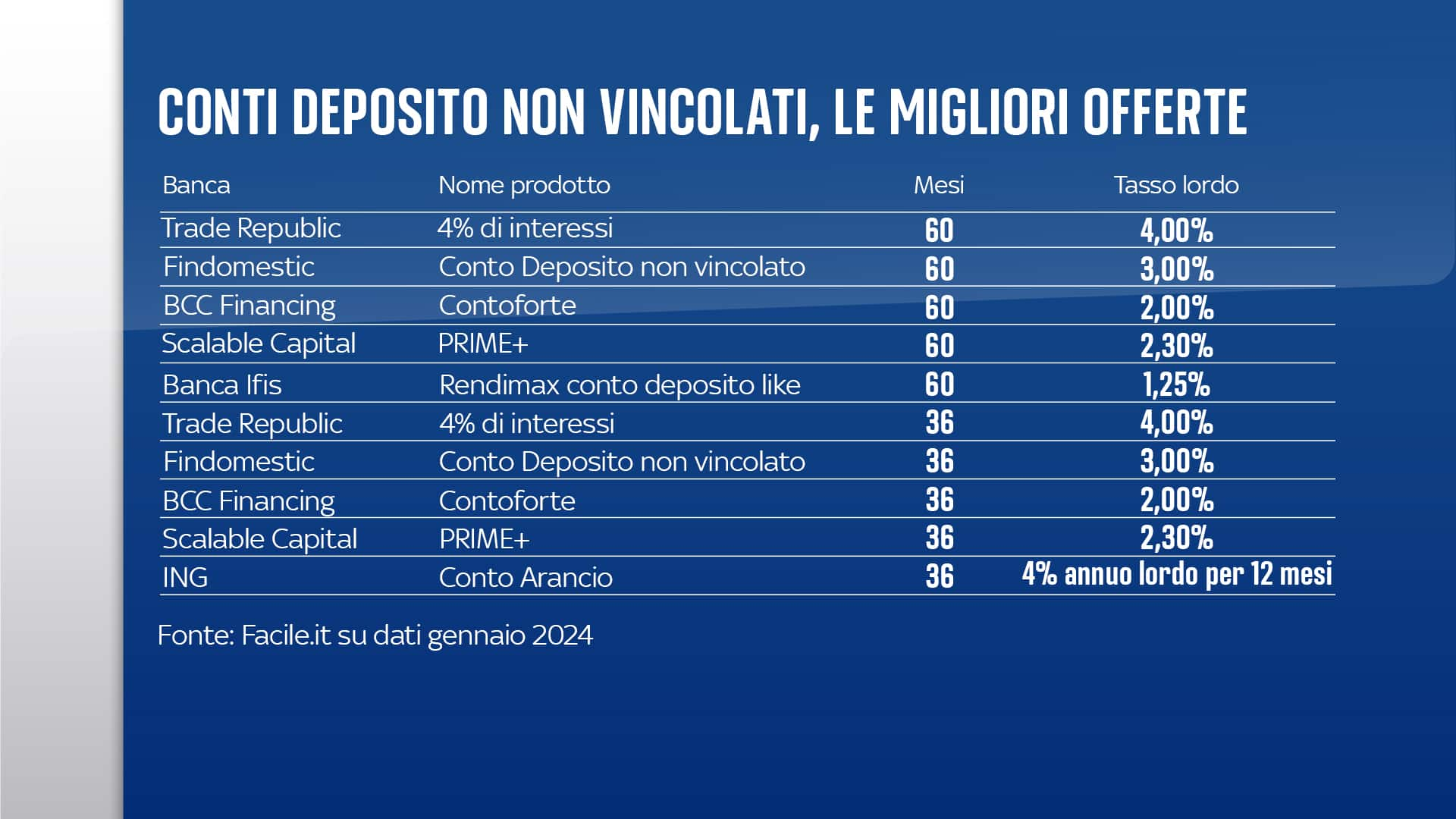

Il conto deposito: il "divano" sicuro dei vostri soldi

Immaginate un conto deposito come un divano ultra-comodo e super sicuro dove i vostri soldi possono rilassarsi. Solitamente offre un tasso d'interesse garantito e sono a basso rischio. È come mettere i vostri soldi in un abbraccio caldo e confortevole. Sicuro, tranquillo, ma non aspettatevi fuochi d'artificio.

È perfetto per chi ha obiettivi a breve termine o per mettere da parte una somma che potrebbe servire all'improvviso. Lo svantaggio? I rendimenti sono generalmente più bassi rispetto ad altre opzioni. Diciamo che è il "brodo vegetale" dei vostri risparmi: sano, ma non proprio avventuroso.

I Buoni del Tesoro e i Titoli di Stato: prestate soldi allo Stato (e speriamo che vi ridia pure gli interessi!)

Qui la cosa si fa un po' più "ufficiale". State praticamente prestando i vostri soldi allo Stato, che vi promette di restituirveli con gli interessi a una certa scadenza. È un po' come dare un prestito a un amico che è super affidabile (di solito!).

Ci sono varie tipologie, come i Bot, i Cct, i Btp... sembrano nomi di cocktail esotici, vero? Ma attenzione, non sono da sorseggiare con l'ombrellino! I rendimenti variano e sono considerati abbastanza sicuri, ma anche qui, non aspettatevi di diventare milionari da un giorno all'altro. È più una passeggiata tranquilla che una corsa spericolata.

Le Obbligazioni: prestate soldi alle aziende (con un pizzico di rischio in più!)

Simile ai titoli di stato, ma qui state prestando soldi alle aziende. Le aziende, a differenza degli stati (a volte!), possono fallire. Questo significa che c'è un rischio maggiore, ma solitamente anche un rendimento potenziale più alto. È come dare un prestito a un amico imprenditore che ha un'idea geniale, ma anche la tendenza a dimenticarsi di pagare l'affitto. Un po' più di adrenalina!

Ci sono obbligazioni "sicure" di grandi aziende solide e altre più "speculative" di aziende in crescita. La scelta dipende dalla vostra tolleranza al rischio. Ricordate, più il rischio è alto, più l'azienda deve promettere per convincervi a prestarle i soldi.

Azioni: Entrare nel vivo del gioco (con il cuore in gola!)

Eccoci al pezzo forte, signori e signore! Le azioni! Quando comprate un'azione, state comprando una piccola fetta di un'azienda. Siete diventati, a tutti gli effetti, soci! Se l'azienda va bene, il valore delle vostre azioni sale e potreste ricevere anche una parte dei profitti (i famosi dividendi). Se va male... beh, diciamo che è come scommettere sul cavallo sbagliato a una corsa che si svolge in un buco nero.

Le azioni sono il potenziale "jackpot". Possono portare rendimenti spettacolari. Ma sono anche le più volatili. Il loro valore può salire alle stelle o crollare a picco in un batter d'occhio. È il brivido dell'investimento!

Per chi si avvicina, è consigliabile iniziare con un piccolo capitale e informarsi bene. Pensateci come imparare ad andare in bicicletta: prima si mettono le rotelle, poi si prova su un prato, e solo dopo ci si lancia in autostrada (metaforicamente parlando, per carità!).

Fondi Comuni di Investimento e ETF: la "scatola magica" di tanti investimenti

Avete presente quando andate in un buffet super ricco e non sapete cosa scegliere? Ecco, i fondi comuni di investimento e gli ETF (Exchange Traded Funds) sono un po' come un buffet di investimenti. Voi mettete i vostri soldi, e un gestore esperto (o un algoritmo molto intelligente) li distribuisce su tante diverse azioni, obbligazioni o altri strumenti finanziari.

Il vantaggio? Diversificazione! Invece di mettere tutte le uova nello stesso cestino, le distribuite in decine, se non centinaia, di cestini diversi. Se un cestino cade, gli altri continuano a tenere le uova al sicuro. È un modo più sicuro per cavalcare l'onda dei mercati. Gli ETF, in particolare, sono diventati molto popolari perché sono più economici e trasparenti.

Immaginate di comprare un singolo paniere che contiene un po' di tutto: un'azione di Google, un'obbligazione di una banca, un pezzo di una società immobiliare... un vero e proprio mix esplosivo (nel senso buono!).

E poi ci sono le "chicche" per i più coraggiosi (e un po' pazzi?)

Ok, se siete arrivati fin qui, siete pronti per i livelli più avanzati. Ma attenzione, questi sono per chi ha stomaco forte e non si spaventa facilmente.

Il Mercato Immobiliare: costruire il vostro impero mattoni su mattoni

Comprare una casa, affittarla, vedere il valore che sale... è il sogno di molti. L'immobiliare può essere un ottimo investimento, ma richiede capitale iniziale, gestione e può essere meno liquido (cioè, non potete vendere una casa come se fosse un paio di calzini). Inoltre, c'è sempre il rischio di affittuari "particolari" o di mercati che vanno giù come un sasso.

Pensateci come a un giardino: richiede cura costante, ma se lo fate bene, può dare frutti meravigliosi per anni.

Le Criptovalute: il Far West della finanza moderna

Bitcoin, Ethereum, Dogecoin (wow, such value!)... le criptovalute sono la nuova frontiera, un po' come il Far West dei tempi moderni. Potenzialmente possono dare ritorni astronomici, ma sono anche incredibilmente volatili, misteriose e piene di truffe. Investire in criptovalute è un po' come andare a giocare al casinò, ma con la differenza che non c'è un croupier umano che vi controlla.

Siate estremamente cauti qui. Investite solo quello che siete disposti a perdere completamente. Non vendete la casa per comprare Bitcoin, a meno che non vogliate vivere in una tenda e mangiare scatolette!

Consigli da barista (cioè, da chi ci è passato!)

Allora, tiriamo le somme e diamo qualche dritta.

1. La diversificazione è la vostra migliore amica. Non mettete tutti i vostri risparmi in un'unica cosa. Mescolate un po': un po' di sicurezza, un po' di crescita, un po' di rischio calcolato.

2. Investite nel lungo termine. I mercati vanno su e giù. Se cercate di fare soldi facili in pochi mesi, è probabile che vi ritroviate con meno soldi di prima. La pazienza è una virtù, soprattutto quando si parla di soldi.

3. Informatevi, informatevi, informatevi! Non fidatevi di chi promette guadagni facili e veloci. Leggete, studiate, capite cosa state facendo. Potreste anche pensare di consultare un consulente finanziario, che è un po' come avere un navigatore satellitare per i vostri soldi.

4. Non fatevi prendere dal panico. Quando i mercati scendono, è facile sentirsi come se tutto fosse perduto. Ma ricordate che è normale. Se avete investito bene, i mercati tendono a riprendersi.

5. Iniziate con quello che potete. Anche 50 euro al mese messi da parte e investiti regolarmente possono fare una grande differenza nel tempo. È la costanza che conta.

Quindi, amici, la prossima volta che guarderete quel conto in banca con un sospiro, ricordate: quei soldi sono un potenziale motore. Dovete solo imparare a metterlo in moto!