L'età della pensione per un artigiano in Italia è una questione che suscita sempre molto interesse e, talvolta, anche preoccupazione. Non esiste una risposta univoca, poiché il sistema pensionistico italiano è complesso e dipende da una molteplicità di fattori, tra cui anni di contributi versati, tipologia di lavoro svolto e riforme legislative succedutesi nel tempo. Per comprendere appieno quando un artigiano può legittimamente smettere di lavorare e godersi il meritato riposo, è necessario addentrarsi nei dettagli delle diverse opzioni disponibili e delle regole che le governano.

Tradizionalmente, la pensione è stata legata all'età anagrafica, ma negli ultimi decenni si è assistito a un progressivo spostamento verso il sistema contributivo. Questo significa che, sempre più, l'importo e l'accesso alla pensione dipendono dai contributi effettivamente versati durante la vita lavorativa, piuttosto che solo dagli anni trascorsi al lavoro. Per un artigiano, che spesso ha avuto una carriera caratterizzata da periodi di attività autonoma e, magari, anche da forme di lavoro dipendente, questa distinzione diventa ancora più rilevante.

Le Principali Opzioni Pensionistiche per gli Artigiani

Esaminiamo ora le vie maestre che un artigiano può percorrere per accedere alla pensione. Queste opzioni si differenziano principalmente per i requisiti anagrafici e contributivi richiesti. È fondamentale sottolineare che le normative sono soggette a possibili variazioni, quindi è sempre consigliabile consultare fonti ufficiali o un consulente previdenziale per avere informazioni aggiornate e personalizzate.

La Pensione di Vecchiaia

La pensione di vecchiaia è la forma più tradizionale di pensionamento. Per accedervi, è necessario soddisfare determinati requisiti di età anagrafica e anzianità contributiva. Negli ultimi anni, questi requisiti sono stati progressivamente innalzati.

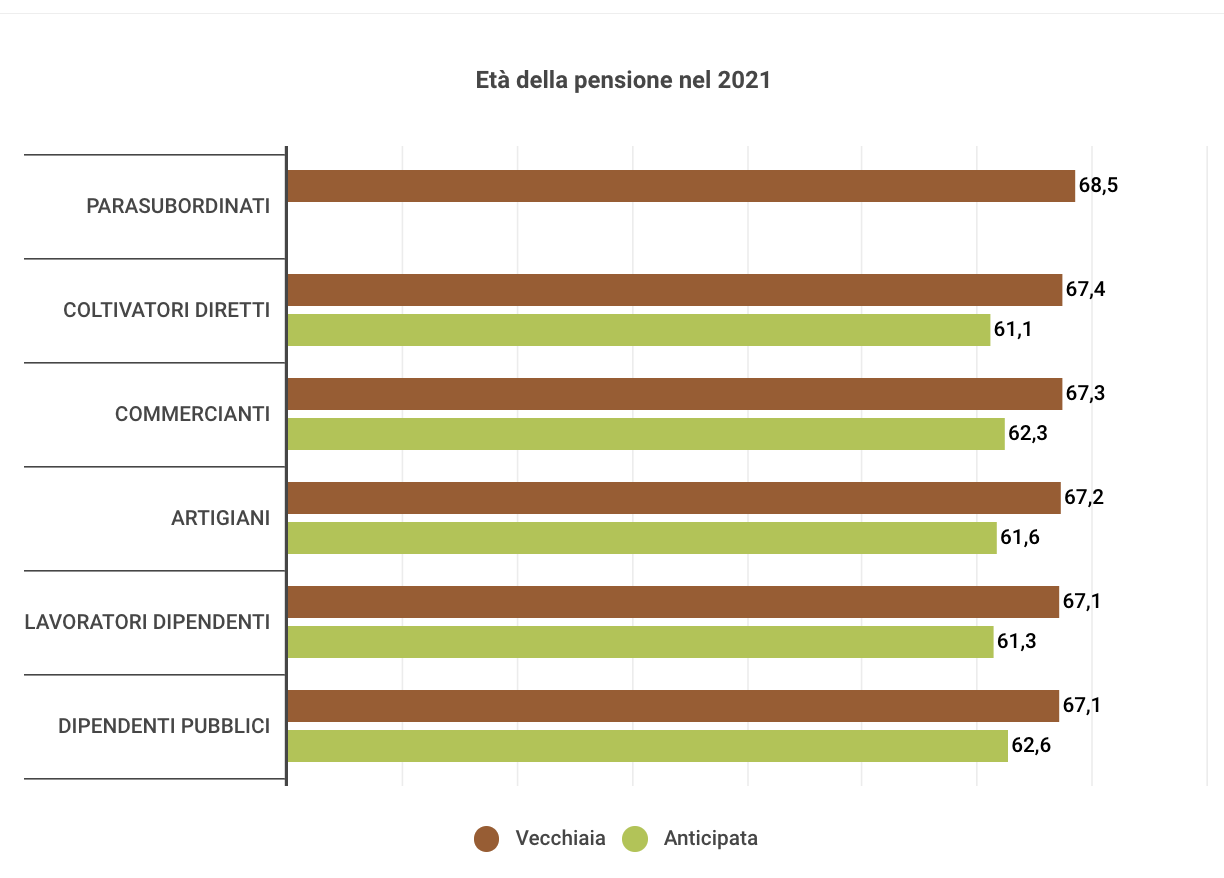

Attualmente, per la maggior parte dei lavoratori, inclusi gli artigiani iscritti alla Gestione Artigiani dell'INPS, l'età per la pensione di vecchiaia è fissata a 67 anni. Questo requisito è accompagnato dalla necessità di aver maturato un minimo di 20 anni di contributi effettivi.

È importante capire che i contributi versati dall'artigiano sono fondamentali. Questi provengono solitamente dai versamenti obbligatori effettuati alla Gestione Artigiani, basati sul reddito d'impresa, e da eventuali contributi volontari o da periodi di lavoro dipendente che siano stati ricongiunti o totalizzati.

Consideriamo ad esempio un artigiano che ha iniziato la sua attività a 25 anni e ha sempre lavorato con regolarità. Se questo artigiano raggiunge i 67 anni di età e ha versato contributi per almeno 20 anni, potrà accedere alla pensione di vecchiaia. Tuttavia, la pensione contributiva (calcolata interamente sulla base dei contributi versati) potrebbe essere inferiore rispetto a quella maturata con il sistema retributivo, che premiava maggiormente le ultime retribuzioni.

La Pensione Anticipata

La pensione anticipata rappresenta un'alternativa per coloro che desiderano ritirarsi dal lavoro prima del raggiungimento dell'età di pensione di vecchiaia, a patto di aver maturato un numero sufficiente di anni di contributi. Questa opzione è spesso più attraente per chi ha iniziato a lavorare in giovane età e ha accumulato una consistente anzianità contributiva.

I requisiti per la pensione anticipata sono separati dall'età anagrafica e si basano esclusivamente sull'anzianità contributiva. Per gli uomini, il requisito è di 42 anni e 10 mesi di contributi, mentre per le donne è di 41 anni e 10 mesi. Questi requisiti si riferiscono al sistema misto e possono essere soggette a finestre mobili, ovvero un periodo di attesa tra il raggiungimento dei requisiti e l'effettiva decorrenza della pensione.

Un artigiano che ha iniziato la sua carriera molto giovane, ad esempio a 18 anni, e ha lavorato senza interruzioni per quasi 42 anni (per un uomo) o 41 anni (per una donna), potrebbe maturare il diritto alla pensione anticipata anche prima dei 67 anni. Questa opzione permette un uscita dal mercato del lavoro più flessibile, premiando la continuità e l'intensità dell'attività lavorativa.

È cruciale notare che per il calcolo della pensione anticipata, soprattutto se la carriera si estende prevalentemente nel periodo del sistema contributivo, l'importo della pensione sarà determinato dal montante contributivo accumulato. Ciò significa che periodi di lavoro con redditi bassi o periodi di inattività potrebbero influenzare negativamente l'importo finale della pensione.

La Quota 103 (Attualmente in Vigore con Scadenze Fisse)

Negli ultimi anni, il governo italiano ha introdotto misure temporanee e flessibili per consentire l'accesso alla pensione. Tra queste, la cosiddetta "Quota 103" (anche se la denominazione e i requisiti specifici possono variare di anno in anno con le diverse manovre finanziarie) ha rappresentato una via d'uscita per molti lavoratori. Generalmente, questa opzione richiede la somma di età anagrafica e anzianità contributiva che raggiunga una determinata "quota".

Ad esempio, con la Quota 103, il requisito era di 62 anni di età e 41 anni di contributi. Questa combinazione ha permesso a molti artigiani, che magari avevano raggiunto un buon numero di contributi ma non l'età della pensione di vecchiaia o i requisiti per la pensione anticipata, di andare in pensione in anticipo.

È fondamentale sottolineare che queste "quote" sono spesso misure straordinarie e temporanee. Pertanto, è indispensabile verificare l'effettiva vigenza e i requisiti specifici della misura in vigore al momento in cui si desidera accedere alla pensione. Le leggi pensionistiche sono notoriamente soggette a continui aggiornamenti e modifiche.

Per un artigiano, la Quota 103 (o una misura similare) potrebbe significare poter andare in pensione a 62 anni se si sono accumulati 41 anni di contributi. Questo offre una flessibilità notevole, permettendo di godersi il pensionamento prima, sebbene l'importo della pensione potrebbe essere influenzato dal calcolo contributivo.

La Pensione Opzione Donna

Per le lavoratrici, inclusa quindi la categoria delle artigiane, esiste una specifica opzione che consente di accedere alla pensione anticipatamente. La "Opzione Donna" è una misura che permette alle donne di andare in pensione se hanno raggiunto un certo numero di anni di contributi e un'età anagrafica specifica, a fronte però di un ricalcolo interamente contributivo dell'assegno pensionistico.

I requisiti tipici per Opzione Donna (sempre con la clausola di verificare le normative vigenti) richiedono solitamente 35 anni di contributi e un'età di 58 anni (per le lavoratrici dipendenti) o 59 anni (per le lavoratrici autonome, incluse le artigiane). L'elemento chiave è il ricalcolo della pensione: l'intero importo viene calcolato con il metodo contributivo, il che spesso comporta un assegno pensionistico inferiore rispetto al metodo misto o retributivo.

Un'artigiana che abbia lavorato ininterrottamente per 35 anni e abbia compiuto 59 anni potrebbe scegliere questa via. È una decisione che richiede un'attenta valutazione del potenziale impatto sull'importo della pensione nel lungo termine. Sebbene permetta un pensionamento anticipato, è necessario considerare se l'importo ridotto sia sufficiente a garantire la tranquillità economica desiderata.

Fattori che Influenzano l'Età Pensionabile e l'Importo

Oltre alle diverse opzioni di pensionamento, ci sono una serie di fattori intrinseci al mondo del lavoro artigiano che possono influenzare sia l'età in cui si va in pensione, sia l'importo dell'assegno.

La Continuità Contributiva

Uno degli aspetti più importanti per un artigiano è la continuità dei versamenti contributivi. Periodi di inattività, difficoltà economiche che portano a mancate o ritardate contribuzioni, o anche periodi di lavoro "in nero" (fortemente sconsigliati e illegali) possono avere un impatto significativo.

Un artigiano che ha sempre versato regolarmente i contributi obbligatori e, magari, ha integrato con versamenti volontari o ha avuto esperienze di lavoro dipendente con adeguati contributi, avrà una situazione contributiva più solida. Questo non solo facilita l'accesso alle diverse forme di pensione, ma contribuisce anche a un importo pensionistico più elevato.

Il Reddito e la Base Imponibile

Il sistema pensionistico italiano, specialmente quello contributivo, è strettamente legato ai redditi percepiti durante la vita lavorativa. Per un artigiano, la base imponibile su cui vengono calcolati i contributi è il reddito d'impresa.

Un artigiano con redditi mediamente elevati e che ha sempre dichiarato correttamente i propri guadagni, avrà accumulato un montante contributivo maggiore. Questo si traduce direttamente in un assegno pensionistico più sostanzioso. Al contrario, redditi bassi o dichiarazioni parziali comporteranno, inevitabilmente, un importo pensionistico inferiore. È un aspetto che richiede trasparenza e regolarità fiscale per garantirsi un futuro sereno.

Riforme e Adeguamenti Automatici

Come accennato, il quadro normativo pensionistico è in costante evoluzione. Le riforme pensionistiche, come la Riforma Fornero o altre misure successive, hanno progressivamente innalzato i requisiti anagrafici e contributivi. Inoltre, esiste un meccanismo di adeguamento automatico dei requisiti all'aspettativa di vita.

Questo significa che i requisiti per la pensione possono variare nel tempo. Un artigiano che oggi ha 60 anni e pensa di andare in pensione tra 7 anni, dovrà verificare i requisiti vigenti in quel momento, che potrebbero essere diversi da quelli attuali. È quindi essenziale tenersi costantemente aggiornati o affidarsi a professionisti del settore.

Esempi Pratici e Simulazioni

Per rendere più concreta la spiegazione, consideriamo due scenari ipotetici:

Scenario 1: L'artigiano "tradizionale"

Mario è un falegname che ha aperto la sua bottega a 22 anni. Ha lavorato senza interruzioni, versando regolarmente i contributi alla Gestione Artigiani. Oggi ha 67 anni e ha accumulato 45 anni di contributi. Mario soddisfa i requisiti sia per la pensione di vecchiaia (67 anni e più di 20 anni di contributi) sia per la pensione anticipata (più di 42 anni e 10 mesi di contributi). La sua pensione verrà calcolata con il metodo misto, beneficiando sia della parte retributiva (per gli anni di contributi versati prima del 1996) sia della parte contributiva.

Scenario 2: L'artigiano con carriere più flessibili

Giulia è una ceramista che ha iniziato la sua attività a 20 anni, ma ha avuto alcuni periodi di interruzione a causa di maternità e difficoltà economiche. Ha lavorato in modo discontinuo, con alcuni periodi come lavoratrice dipendente. Oggi ha 62 anni e ha accumulato 41 anni di contributi. Se è in vigore una misura come la Quota 103, Giulia potrebbe avere la possibilità di andare in pensione. Altrimenti, dovrà attendere i 67 anni per la pensione di vecchiaia o maturare ulteriormente i contributi per una pensione anticipata con requisiti più elevati. La sua pensione sarà interamente calcolata con il sistema contributivo, essendo la sua carriera prevalentemente successiva al 1996.

Questi esempi dimostrano come la storia contributiva individuale sia il fattore determinante. La pianificazione previdenziale diventa quindi uno strumento fondamentale per ogni artigiano che voglia comprendere e ottimizzare il proprio percorso verso il pensionamento.

Conclusione: La Necessità di una Pianificazione Consapevole

In conclusione, rispondere alla domanda "A quanti anni va in pensione un artigiano?" richiede un'analisi approfondita delle diverse vie pensionistiche disponibili, dei requisiti specifici che cambiano nel tempo e dei fattori individuali che influenzano sia l'età di pensionamento che l'importo dell'assegno.

Le opzioni principali includono la pensione di vecchiaia (attualmente 67 anni e 20 anni di contributi), la pensione anticipata (42 anni e 10 mesi di contributi per gli uomini, 41 anni e 10 mesi per le donne) e misure temporanee come la "Quota 103" (con requisiti variabili). Per le donne, esiste anche "Opzione Donna" con requisiti specifici e un ricalcolo contributivo.

È cruciale per ogni artigiano monitorare costantemente la propria posizione contributiva, informarsi sulle riforme pensionistiche in atto e, soprattutto, pianificare con anticipo il proprio futuro pensionistico. Un dialogo aperto con l'INPS, la consultazione di un patronato o di un consulente previdenziale esperto possono fornire le chiavi per prendere decisioni informate e garantire una pensione serena e adeguata alle proprie esigenze.

La pensione non è solo la fine di una carriera lavorativa, ma l'inizio di una nuova fase della vita. Una pianificazione attenta e consapevole è il miglior investimento per godere appieno di questo meritato riposo.