Ammettiamolo, orientarsi tra i modelli COSO può sembrare un vero labirinto, soprattutto quando si è alle prese con esami, progetti scolastici o semplicemente si cerca di capire meglio come funziona il controllo interno in un'organizzazione. La domanda "A che anno risale l'ultimo modello COSO?" è più comune di quanto si pensi, e la risposta, pur sembrando semplice, nasconde delle sfumature importanti. Non disperate! Siamo qui per fare chiarezza in modo semplice e definitivo.

Cosa è COSO e perché è importante?

Prima di tuffarci nell'anno dell'ultimo modello, facciamo un passo indietro. COSO, acronimo di Committee of Sponsoring Organizations of the Treadway Commission, è un'organizzazione privata che fornisce linee guida e framework per la gestione del rischio, il controllo interno e la deterrenza delle frodi. Immaginate COSO come l'architetto che progetta le fondamenta di un edificio: senza fondamenta solide, l'intero edificio rischia di crollare. Allo stesso modo, senza un sistema di controllo interno ben strutturato, un'azienda è vulnerabile a frodi, errori e inefficienze.

Per gli studenti di economia, management o ingegneria gestionale, la conoscenza del framework COSO è fondamentale. Vi verrà chiesto di applicarlo in casi di studio, analisi aziendali e, molto probabilmente, anche negli esami. Per i genitori, capire il COSO può aiutarvi a comprendere meglio come le aziende che frequentate (o in cui lavorate) si proteggono da rischi e frodi. E per gli educatori, avere una solida base di conoscenza sul COSO è essenziale per formare i futuri leader aziendali.

Il Modello COSO: Un'Evoluzione Nel Tempo

Il framework COSO non è una struttura statica, ma si è evoluto nel tempo per adattarsi ai cambiamenti del contesto aziendale. È importante capire che ci sono state diverse versioni, ognuna con i suoi punti di forza e debolezze. Concentriamoci sui modelli più rilevanti per rispondere alla nostra domanda iniziale.

Il Modello COSO del 1992: Le Origini

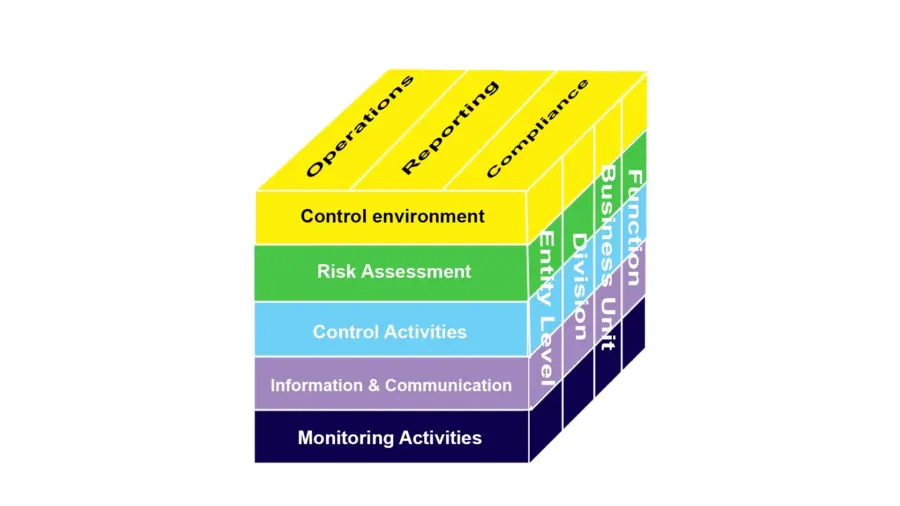

Il primo modello COSO, pubblicato nel 1992, ha rappresentato una vera e propria rivoluzione nel campo del controllo interno. Ha introdotto una definizione comune di controllo interno e ha identificato cinque componenti fondamentali: ambiente di controllo, valutazione del rischio, attività di controllo, informazione e comunicazione, e monitoraggio. Pensate a questo modello come al progetto originale di una casa: semplice, ma con tutte le caratteristiche essenziali.

Anche se datato, il modello del 1992 ha gettato le basi per gli sviluppi successivi e continua ad essere un punto di riferimento per molte aziende, soprattutto quelle di piccole e medie dimensioni.

Il Modello COSO del 2013: L'Aggiornamento Fondamentale

Ed eccoci al punto cruciale! L'ultimo modello COSO, quello a cui la maggior parte delle persone si riferisce oggi, è stato pubblicato nel 2013. Questo aggiornamento non è stato una semplice revisione, ma una vera e propria evoluzione del modello del 1992. Il modello del 2013 ha integrato i principi fondamentali del controllo interno, rendendoli più espliciti e applicabili a una vasta gamma di organizzazioni e contesti aziendali.

Una delle principali motivazioni dietro l'aggiornamento del 2013 è stata la necessità di adattarsi ai cambiamenti del contesto aziendale, come la globalizzazione, l'aumento della complessità delle operazioni e l'evoluzione delle tecnologie. Il modello del 2013 ha quindi cercato di fornire un framework più robusto e flessibile per affrontare queste nuove sfide.

Cosa è cambiato nel 2013?

Il modello COSO del 2013 si basa sugli stessi cinque componenti del modello del 1992 (ambiente di controllo, valutazione del rischio, attività di controllo, informazione e comunicazione, e monitoraggio), ma ha introdotto 17 principi che specificano i requisiti per ciascun componente. Questi principi forniscono una guida più dettagliata e pratica per l'implementazione del controllo interno. Ad esempio, il principio "L'organizzazione dimostra un impegno per l'integrità e i valori etici" fa parte del componente "Ambiente di controllo".

Un altro cambiamento importante è stata l'attenzione all'informativa finanziaria non tradizionale. Il modello del 2013 riconosce che le aziende forniscono informazioni non solo attraverso i bilanci, ma anche attraverso altri canali, come i report di sostenibilità o le comunicazioni agli investitori. Il controllo interno deve quindi estendersi anche a queste informazioni.

Inoltre, il modello del 2013 ha sottolineato l'importanza della governance e del ruolo del consiglio di amministrazione nel controllo interno. Il consiglio di amministrazione ha la responsabilità di supervisionare il sistema di controllo interno e di garantire che sia efficace nel raggiungere gli obiettivi aziendali.

Perché è importante usare il modello COSO del 2013?

L'utilizzo del modello COSO del 2013 offre numerosi vantaggi:

- Migliore gestione del rischio: Il modello aiuta le aziende a identificare e valutare i rischi in modo più efficace, consentendo loro di implementare controlli mirati per mitigarli.

- Maggiore affidabilità dell'informativa finanziaria: Un sistema di controllo interno ben implementato secondo il modello COSO del 2013 aumenta l'affidabilità dell'informativa finanziaria, sia tradizionale che non tradizionale.

- Conformità normativa: L'utilizzo del modello COSO del 2013 può aiutare le aziende a conformarsi alle normative in materia di controllo interno, come il Sarbanes-Oxley Act (SOX).

- Migliore governance: Il modello COSO del 2013 rafforza la governance aziendale, assicurando che il consiglio di amministrazione svolga un ruolo attivo nella supervisione del controllo interno.

- Aumento dell'efficienza operativa: Un sistema di controllo interno ben progettato può contribuire a migliorare l'efficienza operativa, riducendo gli sprechi e ottimizzando i processi.

Esempi Pratici: COSO in Azione

Vediamo alcuni esempi concreti di come il modello COSO del 2013 può essere applicato in azienda o a casa, per rendere più chiaro il concetto:

Esempio 1: Una piccola impresa

Immaginate una piccola impresa che vende prodotti online. Per applicare il modello COSO del 2013, l'azienda potrebbe implementare i seguenti controlli:

- Ambiente di controllo: Definire un codice etico chiaro e comunicarlo a tutti i dipendenti.

- Valutazione del rischio: Identificare i rischi relativi alla sicurezza dei dati dei clienti e alla conformità alle normative sulla privacy.

- Attività di controllo: Implementare password complesse e aggiornare regolarmente il software di sicurezza.

- Informazione e comunicazione: Comunicare ai clienti le politiche sulla privacy e sulla sicurezza dei dati.

- Monitoraggio: Monitorare regolarmente il sistema per rilevare eventuali anomalie o violazioni della sicurezza.

Esempio 2: Un progetto scolastico

Anche in un contesto scolastico, il modello COSO può essere utile. Ad esempio, in un progetto di gruppo, gli studenti potrebbero applicare i seguenti controlli:

- Ambiente di controllo: Stabilire regole chiare per la collaborazione e la comunicazione.

- Valutazione del rischio: Identificare i rischi di non rispettare le scadenze o di non raggiungere gli obiettivi del progetto.

- Attività di controllo: Assegnare compiti specifici a ciascun membro del gruppo e monitorare i progressi.

- Informazione e comunicazione: Comunicare regolarmente tra i membri del gruppo e con l'insegnante.

- Monitoraggio: Rivedere periodicamente i risultati del progetto e apportare le modifiche necessarie.

Esempio 3: La gestione delle finanze personali

Anche nella vita privata, possiamo applicare i principi del COSO per gestire meglio le nostre finanze:

- Ambiente di controllo: Fissare un budget mensile e definire obiettivi finanziari a lungo termine.

- Valutazione del rischio: Valutare i rischi di indebitamento eccessivo o di investimenti rischiosi.

- Attività di controllo: Monitorare regolarmente le spese e confrontarle con il budget.

- Informazione e comunicazione: Informarsi sulle opportunità di investimento e sui rischi associati.

- Monitoraggio: Rivedere periodicamente i risultati finanziari e apportare le modifiche necessarie al piano.

In Sintesi: Ricordiamoci l'Anno!

Quindi, per rispondere in modo definitivo alla domanda iniziale: l'ultimo modello COSO è stato pubblicato nel 2013. Questo modello rappresenta l'evoluzione più recente del framework COSO e fornisce una guida completa e aggiornata per la gestione del rischio e il controllo interno.

Speriamo che questo articolo vi abbia aiutato a fare chiarezza sul modello COSO e sulla sua evoluzione nel tempo. Ricordate, il controllo interno è un processo continuo e dinamico che richiede un impegno costante da parte di tutti i membri dell'organizzazione. Utilizzando il modello COSO del 2013, potrete migliorare la gestione del rischio, aumentare l'affidabilità dell'informativa finanziaria e rafforzare la governance aziendale.

Buono studio e buona applicazione del COSO!